Económico

Perspectiva. Hoy no habrá operaciones en los EE. UU. por el feriado del “Día del Trabajo”, por lo que anticipamos un entorno de acotada liquidez y, posiblemente, poca dirección en la mayoría de los mercados. No obstante, podrían asimilarse positivamente: la posibilidad de un próximo fin en el ciclo de alza de tasas de la Fed, tras los datos de empleo del viernes; y, señales de reactivación en el sector vivienda chino, que estaría respondiendo a los recientes estímulos. Por último, aunque la agenda económica es limitada, destacan las declaraciones de la Presidente del BCE. El rendimiento del bono a 10 años en Alemania sube a 2.57% (+1.3 pb.); su símil británico asciende a 4.44% (+1.9 pb.). El índice dólar se deprecia 0.1%. El USDMXN sube a $17.17 (+8 cts.), extendiendo las alzas de la semana pasada (+34 ct.). El petróleo WTI se mantiene sin cambios (85.6 dpb).

MX: Consumo privado, inversión fija bruta junio. Con cifras ajustadas, el consumo rebotó 0.3% m/m (-0.1% ant.), gracias a la expansión en servicios y bienes importados; a tasa anual avanzó 4.1%. La inversión fija bruta se desaceleró de 5.2 a 3.1% m/m, con avances tanto en construcción como en maquinaria y equipo; a tasa anual avanzó 28.6%.

A seguir. Hoy, declaraciones de C. Lagarde, Presidente del BCE. Más adelante en la semana, el Beige Book de la Fed, y cifras de inflación al consumidor para agosto en el Reino Unido, México y China.

Bursátil

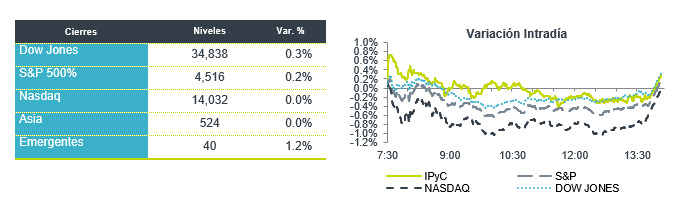

Día del Trabajo. Los mercados accionarios y de dinero en EE. UU. estarán cerrados por el Día del Trabajo. Los inversionistas podrían mantener el ánimo de la semana anterior, donde se vieron impulsados por datos económicos que mostraron una desaceleración de la economía estadounidense y que generó la posibilidad de que la Fed pueda detener el alza en tasas, en la reunión que sostendrá a finales de septiembre. A nivel internacional, destaca el avance de las acciones del sector inmobiliario en China, luego de que Country Garden obtuvo la aprobación de sus acreedores para extender los pagos de deuda interna por un valor de 3,900 millones de yuanes (US$536 millones de dólares. Derivado de lo anterior, sus acciones terminaron con un avance de 14%. Esta semana, la atención de los inversionistas estará en el Beige Book de la Fed, y cifras de inflación al consumidor para agosto en el Reino Unido, México y China.

Positivo

- MERCEDES BENZ y BMW: Durante el fin de semana las compañías anunciaron un mayor esfuerzo por desarrollar vehículos eléctricos con la intención de alcanzar a Tesla.

- ACCIONES INMOBILIARIAS EN CHINA: Las acciones de empresas que pertenecen al sector presentaron un impulso después de que China tomará ciertas medidas para reactivar el sector.

Neutral

- ALSEA: Fitch Ratings afirmó las calificaciones nacionales de largo y corto plazo de Alsea, S.A.B. deC.V. (Alsea) en ‘A+(mex)’ y ‘F1(mex)’, respectivamente. La Perspectiva de la calificación es Estable.

- S&P/ BMV IPC: De acuerdo con los resultados preliminares del rebalanceo del semestral del índice, CHDRAUI B estaría incorporándose a la muestra mientras que LIVEPOL C-1 y CTAXTEL saldrían de la misma.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.32% (+4pb) y el spread de tasas contra el bono estadounidense queda en 514pb. La curva de Mbonos se depreció +5pb en promedio, cediendo al alza en los bonos estadounidenses desde que se reportó una mejor lectura de lo que se estimaba en el Índice de Manufactura en EEUU, perdiendo todo el ánimo que hubo por la mañana por el aumento en la tasa de desempleo. El bono de 10 años en EEUU cerró en 4.18% (+7pb) y hoy se mantendrá cerrado el mercado por ser el Día del Trabajo.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, con poca actividad por el feriado estadounidense, atentos a la mejora en el apetito de riesgo que se ve en las bolsas asiáticas por los estímulos que está implementando China para favorecer el crecimiento de su economía. Durante la semana, destacarán varios reportes económicos en EEUU como Órdenes de Fábricas, Órdenes de Bienes Durables y el Índice de Servicios que podrían seguir ocasionando algo de volatilidad en el mercado de bonos en EEUU; mientras en México, el jueves se publica la lectura de inflación, siendo el principal indicador que podría incomodar a Banxico para bajar tasas al final de este año o principios de 2024.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…