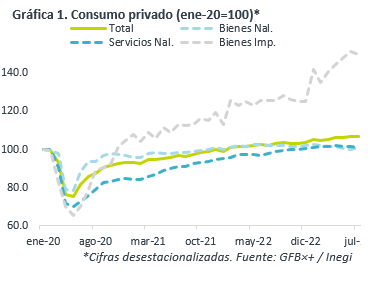

- Noticia: Esta mañana el INEGI publicó el dato del Indicador de Consumo Privado en el Mercado Interno para julio de 2023, el cual creció 4.0% a/a con cifras originales, pero mensualmente y con cifras desestacionalizadas se estancó.

- Relevante: Tras su rebote mensual anterior, la variable se estancó (a dos decimales creció 0.04%.), debido a que el retroceso en el gasto en servicios y en bienes de importación opacó el avance en el de bienes de origen nacional. A tasa anual vio su menor expansión en tres meses.

- Implicación: Si bien el bajo desempleo podría seguir dando algo de soporte al consumo en los próximos meses, aunque a finales de este año e inicios del próximo, debido a que la inflación permanecerá elevada, erosionando el poder adquisitivo de los hogares, los costos financieros seguirán siendo restrictivos, y en general por la desaceleración económica.

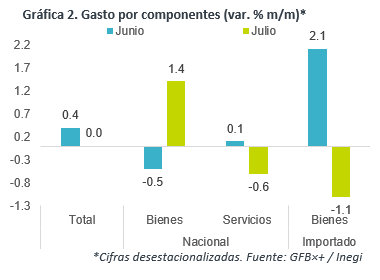

Gasto en bienes nacionales, único positivo

A tasa anual y con cifras originales, el consumo se moderó contra junio (4.0 vs. 4.3%) y apuntó su menor alza en tres lecturas. En parte, por un efecto calendario desfavorable (un viernes menos vs 2022); la cifra corregida por efecto calendario vio una menor desaceleración (4.2 vs 4.3%).

Con cifras ajustadas, el consumo prácticamente se estancó a tasa mensual (0.04%), tras crecer 0.4% en junio. El gasto en bienes de origen nacional recuperó parte de la caída de mayo-junio. Ello fue opacado por la debilidad en el gasto en servicios (mayor descenso en 13 meses) y la corrección en el de bienes importados (primera baja en cinco lecturas).

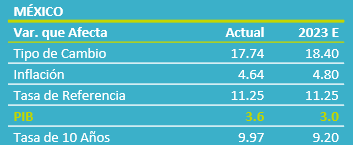

Las señales de fatiga en el consumo en esta lectura se dieron pese a que el desempleo (2.9%) se mantuvo cercano a su mínimo histórico, a que la inflación –aunque sigue elevada- continuó cediendo (4.79% a/a, mínimo desde marzo 2021), y a la alta confianza del consumidor (46.3 pts, máximo desde noviembre 2021).

Exhibirá menos fuerza en los próximos trimestres

En los próximos meses, estimamos que el bajo desempleo siga dando cierto soporte al consumo privado. No obstante, hacia finales de 2023 y principios de 2024, la variable se desacelerará con mayor claridad.

La expectativa de una desaceleración económica al cierre del año implica un menor dinamismo en el empleo y la confianza. La inflación repuntaría temporalmente en el 4T23, ante los altos precios del petróleo, deteriorando el poder adquisitivo de las familias. En respuesta a los retos para la inflación, el Banxico mantendría las tasas de interés elevadas, lo que restringe el acceso al crédito. Finalmente, las remesas se desacelerarían más ante el enfriamiento económico esperado para los EE. UU.

Te recomendamos

ECO B×+: Consumo resiste nuevo confinamiento…

Noticia: Hace unos momentos, el INEGI dio a conocer el dato del Indicador de Consumo Privado en el Mercado Interno para enero, el cual se contrajo…

ECO B×+: Consumo mejoró de nuevo en julio…

Noticia: Esta mañana el INEGI dio a conocer el dato del Indicador de Consumo Privado en el Mercado Interno, correspondiente a julio, el cual se…