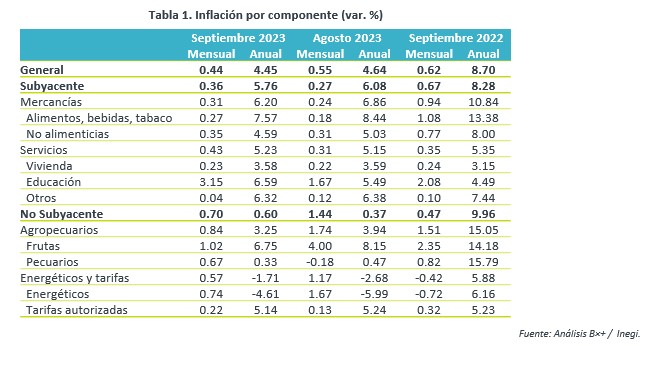

- Noticia: La inflación al consumidor durante septiembre de 2023 creció 4.45% a tasa anual, en línea con nuestro pronóstico (consenso: 4.48%). El índice subyacente* se ubicó en 5.76%, marginalmente arriba de nuestra proyección de 5.75%.

- Relevante: La inflación interanual fue la menor desde febrero de 2021 y continuó su descenso pese a un repunte en el no subyacente, asociado a los mayores precios del petróleo. El subyacente se desaceleró por 8ª lectura al hilo.

- Implicación: Reiteramos nuestra previsión de que el Banco de México mantenga la tasa objetivo en 11.25% en lo que resta del año, considerando que el dato de hoy vino en línea con nuestro pronóstico, y que el Banco Central ha reiterado en su guía futura que considera mantener las tasas en su nivel actual por un periodo prolongado.

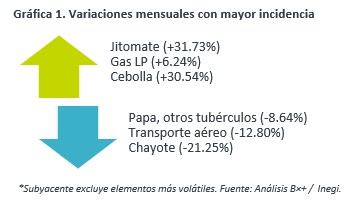

Variación mensual: Alza en agropecuarios, energía y educación

La variación mensual del índice general y del subyacente fue la menor para un septiembre desde 2020.

Destacaron las alzas en el no subyacente, tanto en productos agropecuarios como energéticos (gas LP, gas natural, gasolinas). En el subyacente, resaltó el incremento en servicios de educación, ante el inicio ciclo escolar, y el descenso en servicios profesionales.

Variación anual: Sigue cediendo pese a repunte en energéticos

Se mantuvo a la baja y registró su menor variación interanual desde febrero 2021 pese al repunte en el índice no subyacente, el cual vio un menor retroceso en el componente de energía, asociado al aumento en los precios internacionales del petróleo.

El subyacente se desaceleró por 8ª lectura consecutiva y vio su menor crecimiento desde noviembre de 2021. El apartado de las mercancías sigue explicando gran parte de la desaceleración, en línea con la dilución de los choques de oferta experimentados en años anteriores y con la apreciación cambiaria. Sin embargo, estas mantienen variaciones elevadas, especialmente las alimenticias. Los servicios no han mostrado una clara tendencia a la baja, en parte, por su mayor sensibilidad a las presiones salariales. Incluso, rebotaron en esta lectura, aunque ello se explicó por el rubro de educación, el cual típicamente se va actualizando con un rezago.

Repuntó inflación al productor

Repuntaron de -0.01 a 0.71% a/a, en línea con los mayores precios del petróleo, aunque se mantuvieron relativamente bajos. Los costos de bienes y servicios destinados al consumo final interno se desaceleraron de 4.82 a 4.68%, mínimo desde mayo de 2021.

Banxico en lo que resta del año

Proyectamos que, debido a una base comparativa menos favorable y a los mayores precios del petróleo, la inflación interanual se acelere en el 4T23, para retomar su tendencia descendente a partir del 1T24. Posteriormente, derivado de la renuencia a disminuir en algunos componentes, esta volvería al rango de tolerancia del Banxico (3% +/- 1%) hasta el 1T25.

La continua dilución de los choques de oferta acumulados en años pasados, la apreciación del peso mexicano y la expectativa de menores presiones de demanda –aunque el consumo privado ha sido más resiliente a lo esperado- contribuirán a que la inflación subyacente, especialmente las mercancías, mantenga una tendencia descendente. Por otro lado, el componente de servicios seguiría exhibiendo cierta renuencia a bajar, ante las distorsiones en los procesos de formación de precios y las presiones salariales, que típicamente surgen tras un prolongado periodo inflacionario. Finalmente, eventos climáticos (“El Niño”) y los elevados precios internacionales del petróleo (recorte producción A. Saudita y Rusia, conflictos en Medio Oriente) ocasionarían una reversión parcial en la inflación no subyacente.

El dato de hoy quedó en línea con nuestro pronóstico. Así mismo, en su último anuncio de política monetaria, el Banxico reiteró que “se requiere mantener la tasa objetivo en su nivel actual por un periodo prolongado”. Por su parte, la Fed mantuvo la posibilidad de otro aumento en sus tasas de referencia. Por ello, anticipamos que el Banxico mantenga sin cambios la tasa objetivo hasta inicios de 2024.

Te recomendamos

ECO BX+: Inflación 1QMar. Energía explica baja

Noticia: La inflación de México correspondiente a la 1QMarzo creció 3.71% a tasa anual, por debajo del 3.81% estimado por GFB×+ (3.68% consenso de…

ECONOTRIS: MX: Inflación Septiembre Más Alta 2016

NOTICIA: La inflación general anual de septiembre se ubicó en 2.97% (0.61 m/m%), por arriba de nuestro estimado de 2.91%. El componente subyacente…