- Noticia: Hace unos momentos, Banxico publicó las minutas de la reunión de la Junta de Gobierno llevada a cabo el 27 de septiembre y donde se decidió, por unanimidad, mantener la tasa objetivo en 11.25%.

- Relevante: Los miembros reconocieron que, aunque se ha desacelerado, la inflación permanece elevada y el subyacente todavía muestra persistencia, especialmente en los servicios. Unos funcionarios alertaron que la restricción monetaria podría ser más prolongado a lo previsto anteriormente.

- Implicación: Aunque la inflación se desaceleró en línea con lo previsto durante septiembre, su panorama enfrenta riesgos al alza. En función de ello, y del tono de algunos de los comentarios en las minutas conocidas hoy, no preveos que el Banxico recorte la tasa objetivo en lo que resta del año.

Resiliencia en economía y servicios estorban a ‘desinflación’

Los miembros de la Junta resaltaron la resiliencia de la economía y que esta, aparentemente, volvió a expandirse en el 3T23. También notaron la fuerza en el empleo, con la mayoría enfatizando el notable incremento en salarios.

Los participantes notaron que la inflación continuó cediendo, pero se mantuvo elevada, reconocieron varios. La mayoría indicó que gran parte de la desaceleración se explicó por el índice no subyacente, mientras que el subyacente, si bien ha descendido, muestra persistencia, lo que varios atribuyeron a factores internos. En especial, subrayaron la renuencia en el rubro de los servicios, que refleja un traspaso más gradual de los choques de años anteriores, así como la dinámica en la economía y el empleo.

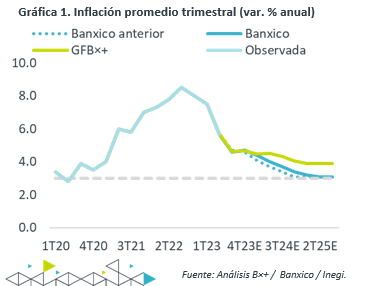

Todos coincidieron en que se debería elevar el pronóstico para la inflación, la cual ahora convergería a la meta de 3% hasta el 2T25, lo que algunos relacionaron con la persistencia en la inflación de los servicios y con una economía más resiliente. Todos resaltaron que el balance de riesgos para el panorama sigue inclinado al alza; unos consideraron que este se deterioró.

Unos estiman necesaria restricción monetaria más prolongada

La decisión de extender la pausa monetaria volvió a ser unánime, en un entorno de incertidumbre y riesgos para la inflación.

Hacia adelante, prácticamente todos reiteraron la necesidad de una prolongada restricción monetaria; varios mencionaron que las tasas podrían quedarse en su nivel actual más tiempo a lo previsto anteriormente; uno llamó a evitar recortes prematuros en la tasa objetivo; otro, no descartó, ya se pasiva o activamente, endurecer más la postura monetaria, ante el deterioro del panorama inflacionario, enfatizando el efecto de la expansión fiscal esperada para 2024; uno más expresó que la tasa nominal no disminuiría este año, ni posiblemente en el 1T24; un par, sugirió que, aparentemente, la postura actual es suficientemente restrictiva.

Pausa monetaria hasta empezado el 2024

La inflación de septiembre se desaceleró en línea con nuestras previsiones. Sin embargo, su panorama enfrenta riesgos al alza en el corto y mediano plazo. Por su parte, la Reserva Federal de los Estados Unidos podría volver a elevar las tasas de interés este año.

Considerando lo anterior, y el tono restrictivo de los comentarios de algunos miembros de la Junta de Gobierno, vertidos en las minutas presentadas hoy, prevemos que el Banxico comience a recortar la tasa objetivo hasta 2024.

Te recomendamos

ECO B×+: Minutas Banxico: Se necesitarían pocos ajustes más en tasas…

Noticia: Hace unos momentos, Banxico publicó las minutas de la reunión de la Junta de Gobierno, llevada a cabo el 14 de diciembre y donde se decidió,…

Eco B×+: Banxico: Inflación más alta y más duradera…

Noticia: Hace unos minutos, Banxico decidió elevar la tasa de interés objetivo a 9.25% (+75 pb.), en línea con nuestra expectativa y la del……