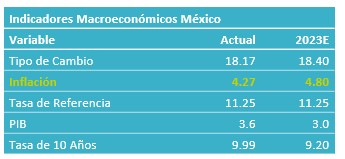

- Noticia: La inflación al consumidor durante la 1Q de octubre creció 4.27% a/a, por debajo del 4.44% proyectado por GFB×+ (consenso: 4.37%). El índice subyacente* se expandió 5.54%, por encima de nuestro estimado de 5.46% (consenso: 5.49%).

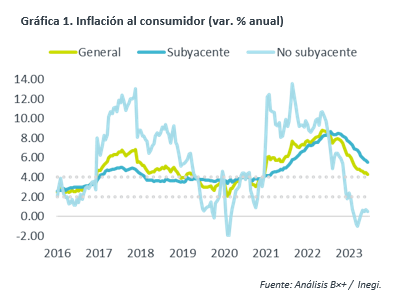

- Relevante: La inflación interanual continuó desacelerándose y exhibió su menor variación desde marzo de 2021. Ello, gracias a la moderación en sus dos componentes.

- Implicación: Reiteramos nuestra previsión de que Banco de México mantenga la tasa objetivo en 11.25% en lo que resta del año, incluso considerando que el dato de inflación revelado hoy se situó algo debajo de nuestras proyecciones, pero debido a que el Banco Central ha reiterado en su guía futura que considera mantener las tasas en su nivel actual por un periodo prolongado.

Inflación quincenal: Estacionalidad en tarifas eléctricas

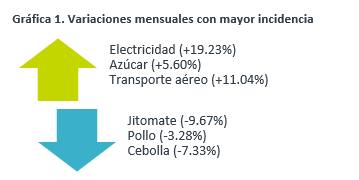

La inflación quincenal general fue la más baja para una 1Q octubre desde 2005, en buena medida, por el descenso en precios de productos agropecuarios. Por otro lado, destacaron en productos energéticos, pese a menores precios de gasolinas, pero en línea con el aumento en electricidad, que, como cada año, reflejó el fin del programa de tarifas de temporada cálida en 18 ciudades del país.

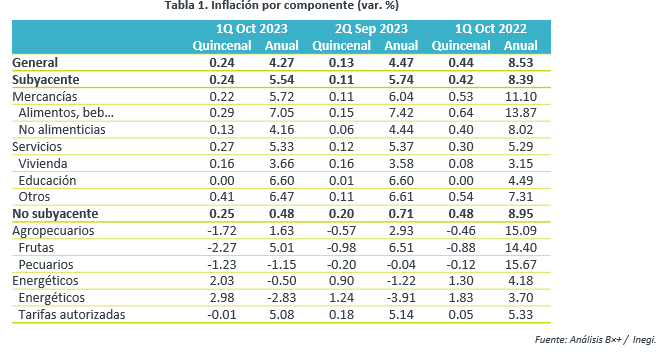

La inflación subyacente vio un crecimiento quincenal menor a lo observado en el mismo periodo de 2021 y 2022, especialmente en el apartado de mercancías.

Inflación interanual: Se mantiene ‘desinflación’

Pese a una menor caída en energéticos, la inflación general interanual se desaceleró por 11ª lectura consecutiva y registró su menor variación desde marzo de 2021.

El índice subyacente hiló 17 lecturas a la baja y creció a su menor ritmo desde noviembre de 2021. Gran parte de la desaceleración continúa explicándose por el apartado de mercancías, aunque todavía exhibe variaciones altas, especialmente las alimenticias. A ello, han contribuido la dilución de los choques de años pasados (pandemia, guerra Ucrania), la apreciación cambiaria y un aparente enfriamiento en el consumo de bienes (ver: Eco ventas). Los servicios se moderaron marginalmente y no han exhibido un claro punto de inflexión. El repunte en el rubro de vivienda fue compensado por un dinamismo algo menor por el lado de aquellos distintos a vivienda y educación.

Banxico no ajustará tasas en lo que resta del año

Proyectamos que, debido a una base comparativa menos favorable y a los mayores precios del petróleo, la inflación interanual se acelere ligeramente al cierre de año, para retomar su tendencia descendente a partir del 1T24. Posteriormente, derivado de la renuencia a disminuir en algunos componentes, esta volvería al rango de tolerancia del Banxico (3% +/- 1%) hasta el 1T25.

La continua dilución de los choques de oferta acumulados en años pasados, la apreciación del peso mexicano y la expectativa de menores presiones de demanda –aunque el consumo privado ha sido más resiliente a lo esperado- contribuirán a que la inflación subyacente, especialmente las mercancías, mantenga una tendencia descendente. El componente de servicios seguiría exhibiendo cierta renuencia a bajar, en un entorno de presiones salariales. Por otro lado, eventos climáticos (“El Niño”) y los altos precios internacionales del petróleo (recorte producción A. Saudita y Rusia, conflictos en Medio Oriente) ocasionarían una reversión parcial en la inflación no subyacente.

El dato de hoy quedó algo debajo de nuestro pronóstico. No obstante, considerando que, en su último anuncio de política monetaria, Banxico reiteró que “se requiere mantener la tasa objetivo en su nivel actual por un periodo prolongado”, estimamos que el referencial no comience a disminuir hasta el 1T24.

Te recomendamos

ECO B×+: Inflación no cede en octubre: 4.09%…

Noticia: La inflación al consumidor para octubre de 2020 creció 4.09% a tasa anual, por encima del 4.06% esperado por el consenso de analistas…

ECONOTRIS: INFLACIÓN MX: 1Q Abril Supera Pronóstico

NOTICIA: Se publicó la inflación correspondiente a la primera quincena de abril. El dato arrojó una variación anual de 5.62% para el índice general,…