- Noticia: Hace unos momentos, el Inegi dio a conocer el dato del consumo privado para septiembre, el cual creció 4.5% a/a con cifras originales, y 0.8% m/m con cifras ajustadas por efectos estacionales.

- Relevante: Mensualmente, la variable se expandió por cuarta lectura consecutiva, e incluso fue su mayor alza desde abril. El crecimiento fue generalizado entre sus categorías, con el consumo de bienes importados a la cabeza. A tasa anual, la variable se aceleró.

- Implicación: Los bajos niveles de desempleo seguirán proporcionando algo de estabilidad al consumo en los próximos meses, para después comenzar a debilitarse, como consecuencia de la desaceleración económica generalizada. Además, la elevada inflación y las altas tasas de interés erosionan el poder adquisitivo y el acceso al crédito al consumo, respectivamente.

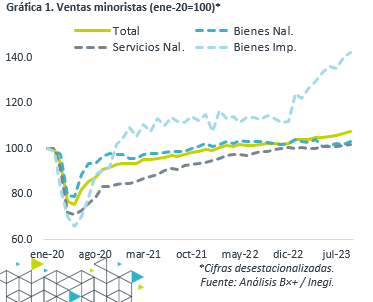

Mejora generalizada; lideran bienes importados

En su comparativa interanual, con cifras originales, el consumo creció al mismo ritmo que en agosto. Al descontar los efectos del calendario, se aceleró de 4.4 a 5.1%, ya que en 2023 no hubo “puente” por el feriado por el Día de la Independencia.

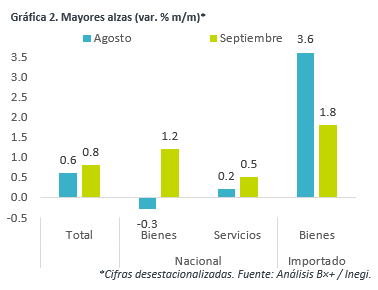

A tasa mensual y con cifras desestacionalizadas, avanzó por cuarta ocasión y vio su mayor alza en cinco meses, incluso considerando que el dato previo que se revisó favorablemente (0.6 vs. 0.1%).

Todos se expandieron mensual y anualmente. El de bienes de importados sigue liderando, en parte, por la apreciación cambiaria. El de bienes nacionales rebotaron, pero todavía exhiben un rezago. El de servicios se aceleró.

La fuerza del consumo en el mes pudo explicarse por niveles de desempleo (2.7%) en mínimos históricos y por una confianza del consumidor (46.7 pts.) en máximos desde inicio de 2019. Ello compensó los efectos del deterioro en el valor en pesos de las remesas (-3.7% a/a) y de una inflación elevada, pese a moderarse.

Algo más de impulso en el corto plazo

Prevemos que el consumo privado todavía exhiba algo de estabilidad en las próximas lecturas, fruto de la solidez en el empleo.

Posteriormente, estimamos que la variable se enfríe. Por un lado, la desaceleración que se tiene prevista para la economía en los próximos trimestres restará fuerza al mercado laboral y a la confianza de los consumidores. La inflación iría cediendo a un ritmo menos marcado y se mantendría relativamente elevada, erosionando el poder adquisitivo de los hogares e impidiendo que las tasas de interés y los costos financieros bajen rápidamente. Por último, un menor crecimiento económico en los EE. UU. afectaría la captación de remesas.

Te recomendamos

ECO B×+: Consumo privado resiliente durante septiembre…

Noticia: Esta mañana el INEGI publicó el dato del Indicador de Consumo Privado en el Mercado Interno para septiembre de 2022, el cual creció 6.1% a/a…

ECONOTRIS: Moderado Consumo Privado

El Instituto Nacional de Geografía y Estadística (INEGI) reportó que las ventas de establecimientos minoristas se incrementaron en 5.6% en el segundo…