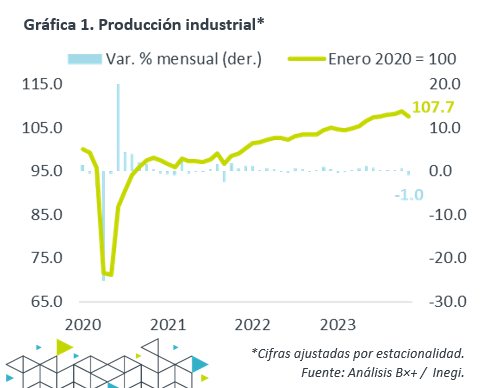

- Noticia: El INEGI publicó ayer el Índice de Actividad Industrial para noviembre, el cual creció 2.8% a/a, por debajo del 4.5% previsto por GFB×+ (consenso: 4.9%). A tasa mensual y con cifras ajustadas, se contrajo 1.0%.

- Relevante: La industria experimento su menor crecimiento interanual desde abril; mes a mes, se contrajo por primera vez en nueves lecturas, con todos sus componentes retrocediendo respecto a octubre.

- Implicación: En la primera parte de 2024, estimamos que la producción industrial se modere algo más. Ello, al tiempo que la inversión y el consumo crecen a menor ritmo, y las exportaciones siguen mostrando cierta atonía, en un entorno de condiciones financieras astringentes y desaceleración económica a nivel local y mundial.

Debilidad generalizada

Con cifras originales, la actividad se desaceleró de 5.6 a 2.8% a/a, su menor crecimiento desde abril. Con cifras ajustadas, pasó de 5.0 a 3.0% a tasa anual; mes a mes, se contrajo por primera vez en nueve lecturas y apuntó su peor lectura desde septiembre 2021; y, pese a ello, se ubicó 7.7% encima de niveles prepandémicos.

- Minería (-2.3% a/a, -1.4% m/m)*. Borró parte del avance mensual de octubre (0.6%) y retrocedió por sexta lectura en el año, afectada por servicios especializados; la minería petrolera se estancó y la no petrolera exhibió menor debilidad en el mes.

- Gen., transmisión EAyG (5.7% a/a, -0.4% m/m)*. Descendió a tasa mensual por tercera lectura al hilo, aunque todavía mostró una sólida expansión interanual. Es la única rama debajo de niveles pre-covid (-21.3%).

- Construcción (19.3% a/a, -2.9% m/m)*. Devolvió parte del repunte mensual de octubre (4.6%), por un menor dinamismo en edificación y obra civil. En el acumulado del año y contra niveles prepandémicos, la construcción –especialmente la obra civil- continúa liderando el crecimiento del sector industrial.

- Manufactura (-0.4% a/a, -0.5% m/m)*. Segunda lectura consecutiva decreciendo a tasa mensual, incluso bajó más que en octubre (-0.4%), en línea con la fragilidad en el segmento de equipo de transporte, que posiblemente enfrentó algún efecto rezagado de las huelgas en el sector automotriz estadounidense. Pese a ello, en el acumulado de 2023, el segmento de equipo de transporte se mantuvo como el más resiliente.

Bajaría más el ritmo en los próximos trimestres

En la primera parte de 2024, estimamos que la inversión fija bruta y el consumo crezcan a un menor ritmo, y que las exportaciones sigan mostrando cierta atonía, lo que supondría una desaceleración en la producción industrial en México.

En el corto plazo, los bajos niveles de desempleo y la intención del Gobierno Federal de concluir las obras insignia antes del cambio de administración darán todavía soporte al consumo privado y la inversión, respectivamente, beneficiando a la actividad industrial.

No obstante, prevemos que, en un entorno de tasas de interés reales elevadas y desaceleración económica en el ámbito local y mundial, se vayan erosionando parcialmente la confianza, la inversión, el empleo y el consumo. Además, indicadores oportunos del sector manufacturero en los EE. UU. siguen apuntando a un lento dinamismo en los próximos meses, lo que supondría cierta atonía para las exportaciones mexicanas.

Finalmente, asumimos que la relocalización de las cadenas de suministro y la creciente participación de México en el mercado estadounidense sean un soporte en el mediano plazo para la inversión, las exportaciones en el país.

Te recomendamos

ECO B×+: Industria septiembre: Hiló siete meses al alza

Noticia: El INEGI publicó esta mañana el Índice de Actividad Industrial para septiembre, el cual creció 3.9% a/a, prácticamente en línea con el 4.0%…

ECO B×+: Industria pierde fuerza durante noviembre…

Noticia: El INEGI publicó esta mañana el Índice de Actividad Industrial para noviembre, el cual creció 3.2% a/a, por arriba de nuestra proyección y…