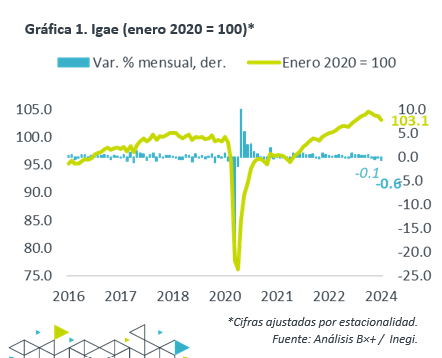

- Noticia: Inegi reveló hoy que el Indicador Global de la Actividad Económica para enero creció 2.0% a/a, por debajo del 2.6% esperado por GFB×+ y el consenso; mes a mes y con cifras ajustadas, decreció 0.6%.

- Relevante: La actividad se contrajo a tasa mensual por cuarta lectura consecutiva y a su mayor ritmo desde 2020. El descenso en el sector agropecuario y el de los servicios eclipsó el repunte en la industria.

- Implicación: Prevemos que el PIB muestre un menor ritmo de crecimiento que en 2023, en función de una política monetaria restrictiva y de un menor crecimiento en los EE. UU. La desaceleración podría ser mayor en el 2S.

Igae acentuó caída al arranque de 2024

Con cifras originales, la variación interanual se aceleró de 1.1 a 2.0%. Con cifras desestacionalizadas se desaceleró de 2.0 a 1.1% a tasa anual, mínimo de 26 meses; y, a tasa mensual se contrajo por cuarta lectura al hilo y a su mayor ritmo desde mayo 2020, con lo que la variación mensual anualizada de los últimos tres meses pasó de -3.2 a -4.9%.

- Agropecuario (-7.3% a/a, -12.9% m/m). Peor lectura mensual desde diciembre 2007, en línea con la debilidad en la demanda intermedia (manufactura alimenticia) y externa (exportación) y con las sequías atípicas/severas en algunas regiones del país.

- Industria (1.9% a/a, 0.4% m/m). Repuntó tras debilitarse en el 4T. La construcción –que lideró el crecimiento a lo largo de 2023- recuperó parte del terreno perdido en noviembre-diciembre, especialmente la edificación, mientras que la obra civil avanzó por cuarta lectura al hilo. La manufactura creció mes a mes ligeramente y por primera vez desde septiembre.

- Servicios (1.1% a/a, -0.5% m/m). Vieron su menor variación anual en 22 meses, y su segunda contracción mensual al hilo, incluso mayor a la de diciembre (-0.02%). Los servicios comerciales, de esparcimiento y de alojamiento y preparación de alimentos perdieron vigor, ya que es probable que el consumo se enfriara ante el repunte en la inflación en alimentos.

Crecimiento económico será más frágil en el 2S

Después de un sólido 2023, prevemos que el crecimiento del PIB se modere en 2024 –especialmente en el 2S-, producto de una política monetaria restrictiva y de un menor crecimiento externo.

Anticipamos que la inversión fija bruta se enfríe, ante los elevados costos financieros y suponiendo que la incertidumbre por los procesos electorales en MX y los EE. UU. genere que se pospongan algunos proyectos hasta conocerse los resultados finales. Además, asumimos que se pierda parte del impulso asociado a las obras del Gobierno, conforme estas vayan terminándose, hacia el final del sexenio. Contrapesando lo anterior, suponemos que continúen concretándose proyectos asociados al reagrupamiento industrial.

Estimamos que el consumo mantenga una trayectoria positiva, pero más plana. El menor dinamismo esperado en la inversión supondría una generación de empleos menos fuerte. Así mismo, se prevé que la inflación y las tasas de interés -aunque bajarán algo- continúen elevadas, erosionando el poder adquisitivo y el acceso al crédito de los hogares, respectivamente.

También consideramos que el gasto público, usualmente en años electorales, se acelera en el 1S y se retrae en los últimos meses.

La exportación mantendrá cierta atonía en el corto plazo, ya que los indicadores oportunos del sector industrial estadounidense se ubican en terreno contractivo. Así mismo, un menor crecimiento en la economía y en el empleo en los EE. UU. pesaría sobre el envío de remesas y la llegada de viajeros a México.

Te recomendamos

ECONOTRIS: MX: IGAE Anticipa Bajo Crecimiento 3T17

NOTICIA: El IGAE, que es una aproximación mensual del PIB de México, creció 1.02% vs. 1.65% esperado por el consenso y fue menor al dato previo de…

ECONOTRIS: MÉXICO: IGAE Moderado

INEGI dio a conocer esta mañana que el Indicador Global de la Actividad Económica (IGAE) presentó un crecimiento anual de 2.27%, ligeramente por…