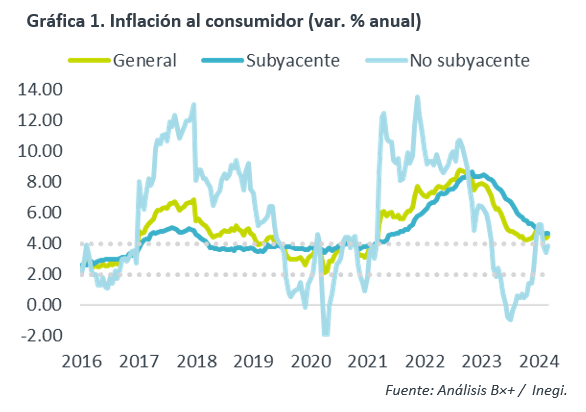

- Noticia: La inflación al consumidor durante la 1Q de marzo creció 4.48% a/a, superando al 4.41% proyectado por GFB×+ y al 4.44% del consenso 4.44%. El índice subyacente* se expandió 4.69%, también por encima del 4.61% previsto por nosotros (consenso: 4.63%).

- Relevante: La inflación interanual se aceleró ligeramente y por primera vez en cuatro lecturas. El subyacente se presionó en el margen: la variación de las mercancías continuó cediendo; los servicios avanzaron por vivienda y por aquellos distintos a educación y vivienda, lo que pudo estar relacionado con una celebración más temprana de la Semana Santa respecto al año anterior.

- Implicación: En su último anuncio de política monetaria, Banxico indicó que “tomará sus decisiones en función de la información disponible”. Si la inflación retoma su tendencia a la baja en las próximas lecturas, si no se presenta algún deterioro en su panorama y si las condiciones financieras lo permiten, no descartamos que el banco central considere en mayo otro recorte en la tasa objetivo.

Presión quincenal por pecuarios y estacionalidad en turismo

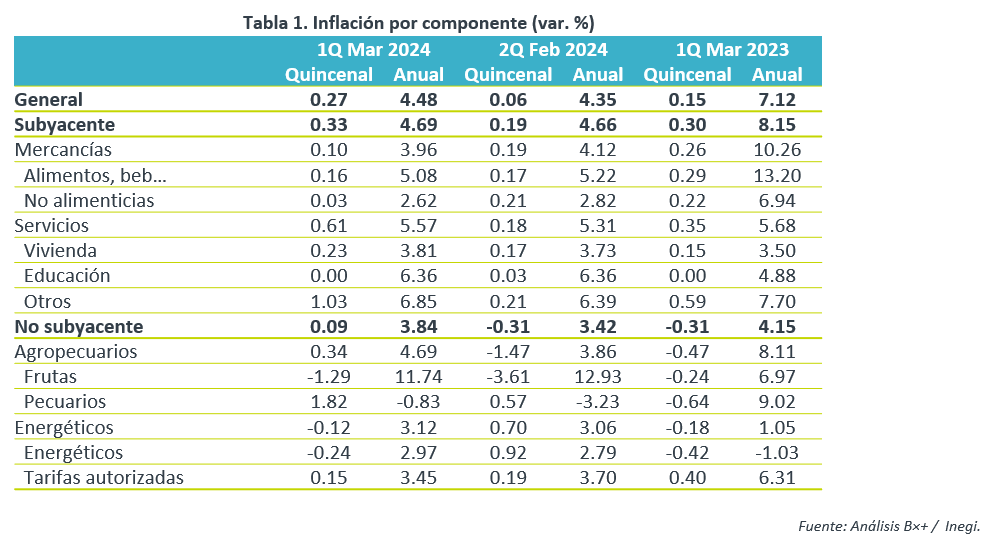

La variación quincenal del índice general y del subyacente fue mayor a la de la 1Q marzo del año pasado, pero menor a la del mismo periodo de 2021 y 2022.

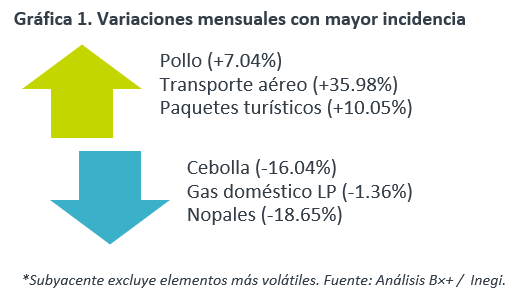

Dentro del índice subyacente, destacó el aumento en servicios distintos a vivienda y educación, especialmente en aquellos relacionados con el turismo, lo cual es usual previo al feriado por la Semana Santa. Al interior del no subyacente, la presión provino en gran medida de productos pecuarios, como el pollo y los mariscos.

Anual: Subió apenas subyacente; posible efecto Semana Santa

La variación interanual se aceleró por primera vez en cuatro lecturas. Los dos componentes del índice no subyacente (energía y agropecuarios) se presionaron, mientras que el subyacente se aceleró en el margen ante el aumento en los servicios.

Después de hilar 25 lecturas a la baja y crecer a su menor ritmo desde junio de 2021, el índice subyacente se aceleró ligeramente en las últimas dos quincenas. Por un lado, las mercancías continuaron desacelerándose, en especial las no alimenticias, ante la dilución de los choques de años pasados (pandemia, guerra Ucrania) y la apreciación cambiaria. Por otro lado, los servicios siguen sin presentar un claro punto de inflexión, probablemente por un traspaso más gradual de los choques de años pasados y por su mayor sensibilidad al aumento en los salarios. Incluso, se presionaron en esta lectura, particularmente la vivienda y aquellos distintos a vivienda y educación. No obstante, el alza en estos últimos probablemente se debió en parte a un efecto base, debido a que la Semana Santa se celebrará este año un poco antes que en 2023.

Otro ajuste en tasas condicionado a que inflación ceda más

Estimamos que la inflación interanual exhiba cierta desaceleración a lo largo del presente año. Sin embargo, reconocemos que el panorama todavía es incierto y predominan los riesgos al alza.

Si bien la dilución de los choques de años pasados contribuirá cada vez menos al proceso de desinflación, la expectativa de un menor ritmo de crecimiento económico para este nos lleva a estimar que los precios se moderen algo más. No obstante, advertimos que el proceso posiblemente no sea lineal y es altamente probable que la inflación no baje del 4% (límite superior del rango de tolerancia de Banxico) hasta el 1T25. En particular, dentro del índice subyacente, asumimos que permanecerá cierta renuencia en el rubro de los servicios, principalmente por el traspaso de las presiones salariales acumuladas. Por otro lado, las tensiones geopolíticas actuales y los eventos climáticos (e.g. sequías) pueden presionar algo más los precios de productos energéticos y alimentarios.

En el comunicado publicado ayer, la Junta de Gobierno de Banxico indicó “tomará sus decisiones en función de la información disponible”. Al respecto, si el repunte observado en la inflación subyacente durante la 1Q de marzo efectivamente se debió a un efecto aritmético, este se revertirá próximamente. Solo si se concreta lo anterior y si las condiciones financieras mantienen una relativa estabilidad, no descartamos que la Junta de Gobierno de Banxico considere en la reunión de mayo otro recorte de 25 pb. en la tasa objetivo.

Te recomendamos

ECONOTRIS: INFLACIÓN MX: 1Q Abril Supera Pronóstico

NOTICIA: Se publicó la inflación correspondiente a la primera quincena de abril. El dato arrojó una variación anual de 5.62% para el índice general,…

ECONOTRIS: INFLACIÓN MX: 1Q Marzo Mantiene Alza

NOTICIA: Se publicó la inflación correspondiente a la primera quincena de marzo. El dato arrojó una variación anual de 5.29% para el índice general,…