Perspectiva

+ Estimamos probable que, inicialmente, la sesión se caracterice por un regreso moderado en el apetito por riesgo. Ello, en la medida en la que se dejan atrás las palabras emitidas ayer por el Presidente del Fed -adelantó que las tasas de interés tardarían más en bajar-; y, por otro lado, la atención se centra en los reportes corporativos, con buenos resultados presentados por compañías europeas de consumo (Adidas, LVMH), mientras que se espera los reportes de Las Vegas Sands, Alcoa y Kinder Morgan en los EE. UU., y de Gruma en México. Por último, no descartamos implicaciones de las tensiones comerciales (J. Biden indicó que propondrá elevar las tarifas al acero y aluminio chinos) y geopolíticas (Israel estaría considerando respuesta a los ataques del fin de semana por parte de Irán).

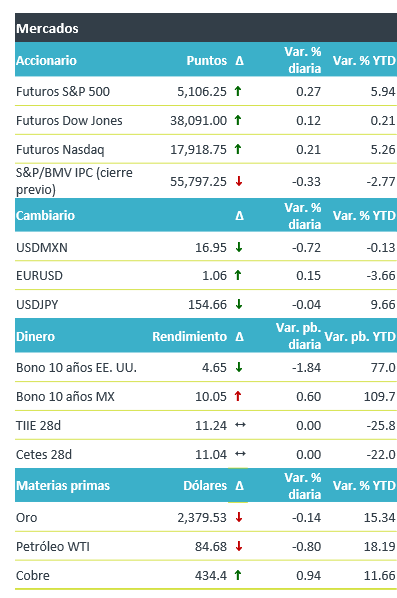

+ Los futuros de los índices accionarios estadounidenses anticipan un rebote, siendo las acciones de mega capitalización las que estarían dando cierto impulso, al tiempo que se esperan más reportes corporativos y comentarios de miembros del Fed. El rendimiento del treasury a 10 años presenta su primer descenso en la semana, y el índice dólar se deprecia en el margen después de hilar seis días al alza. Al tiempo que la mayoría de la canasta de las mayores divisas se aprecia contra el dólar, el USDMXN desciende 13 cts., pero mantiene un incremento de 30 cts. en lo que va de la semana. Pese al recrudecimiento de la situación en Medio Oriente, el petróleo se debilita por tercer día consecutivo; el oro continúa devolviendo parte del alza del lunes y se mantiene muy cerca de máximos históricos.

Al detalle

+ Ayer, J. Powell, Presidente del Fed, reconoció que la información indica que tomará más tiempo a lo esperado obtener suficiente confianza para ajustar las tasas de interés; agregó que, si la presión inflacionaria persiste, pueden mantenerse las tasas en su nivel actual el tiempo que sea necesario.

+United Airlines sube 5.2% en pre mercado después de presentar un pronóstico de utilidades mejores a lo esperado en el trimestre.

+ Eli Lilly avanza 2.25% antes de la apertura tras informar alentadores resultados en su desarrollo de medicamento contra la obesidad y combatir la abnea del sueño.

+ Tesla pedirá a los accionistas que vuelvan a aprobar el paquete salarial de USD$56,000 millones del director ejecutivo, Elon Musk, meses después de que un tribunal de Delaware lo anulara.

+ América Móvil reportó que los ingresos disminuyeron -2.69% a/a durante el 1T24, principalmente un efecto extraordinario que se presentó en 2023; el EBITDA bajó 2.57%.

+ Al 1T24, la utilidad neta de GFNORTE creció 9.1% a/a, mientras que la cartera total de crédito aumentó 10.1% a/a.

A seguir…

+ El Beige Book del Fed y los mensajes de dos miembros del banco central, así como los discursos del Gobernador del BoE y diversos funcionarios del BCE.

Te recomendamos

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…

CLIMA DE APERTURA: Despejado

•Accionario: Se mantendrá con volatilidad ante la espera del discurso de J. Yellen. Las declaraciones de R. Kaplan y la tendencia a la baja que…