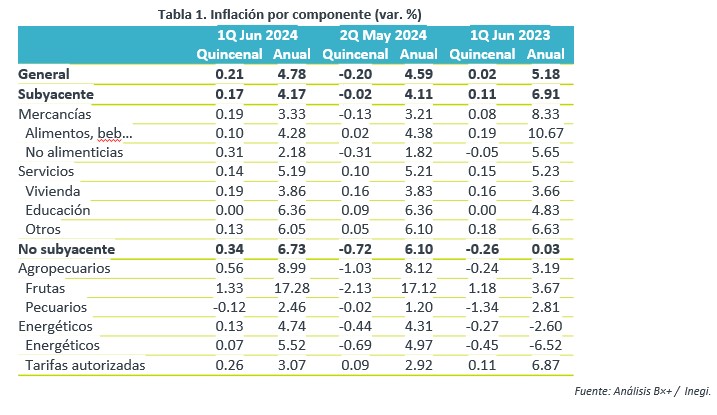

- Noticia: La inflación al consumidor durante la 1Q de junio creció 4.78% a/a, por encima del 4.68% proyectado por GFB×+ y del 4.73% del consenso. El índice subyacente* se expandió 4.17%, prácticamente en línea con nuestra previsión (4.16%) y la del consenso (4.18%).

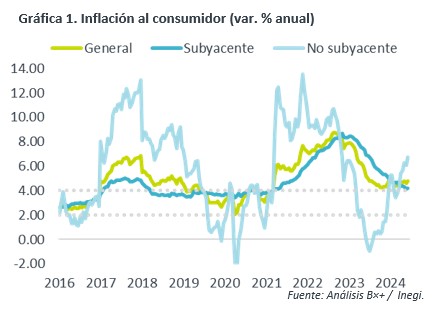

- Relevante: La inflación interanual se aceleró y quedó cerca de máximos desde la 2Q de enero. El subyacente se presionó por un repunte en las mercancías, pero se mantuvo alrededor de su mínimo de poco más de tres años. El no subyacente subió por el mayor dinamismo en productos agropecuarios y una baja base comparativa en energía.

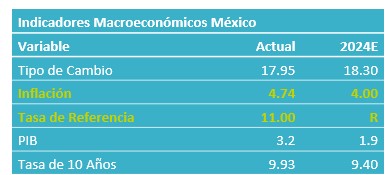

- Implicación: Aunque estimamos que la inflación puede moderarse en el 2S, recientemente se acentuaron algunos riesgos al alza y la incertidumbre aumentó. Por lo tanto, prevemos que Banxico mantenga la tasa de referencia en 11.00% esta semana y revisaremos nuestra previsión para el cierre de año.

Fuerte dinamismo quincenal por alimentos frescos

La variación quincenal del índice general y subyacente fue mayor a la del mismo periodo para 2023 y para los diez años previos a la pandemia.

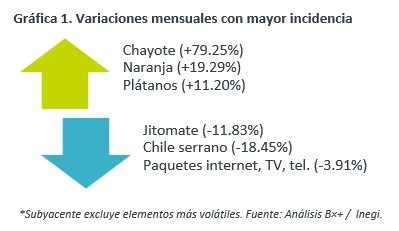

El crecimiento fue impulsado principalmente por el índice no subyacente, especialmente frutas y verduras. Dentro del subyacente, destacó el rebote en mercancías no alimenticias (ropa, muebles, electrodomésticos), vivienda (renta, vivienda propia) y -como no es raro observar al inicio del verano- servicios asociados al turismo (transporte aéreo, paquetes turísticos).

Mercancías dejaron de contribuir a moderación en subyacente

La variación interanual rebotó y regresó prácticamente a máximos desde la 2Q de enero.

Aunque se aceleró por primera vez en seis lecturas, el subyacente se mantuvo alrededor de su mínimo de poco más de tres años. El aumento se originó en las mercancías. Sin embargo, estas habían marcado en la 2Q de mayo su menor variación desde 2016, ante la dilución de los choques de años pasados (pandemia, guerra Ucrania) y la apreciación cambiaria. Por otro lado, los servicios siguen sin presentar un claro punto de inflexión, probablemente por un traspaso más gradual de los choques de años pasados y por su mayor sensibilidad al aumento en los salarios. En esta lectura se observó una marginal moderación, en particular en aquellos distintos a vivienda y educación, mientras que los de vivienda -usualmente se actualizan con un mayor rezago- siguieron al alza.

Tras corregirse en febrero, el índice no subyacente ha retomado su tendencia alcista. En esta lectura, los productos agropecuarios y energéticos se aceleraron, aunque los segundos por una baja base comparativa.

Banxico con reducido margen de maniobra

Estimamos que la inflación interanual exhiba cierta desaceleración a lo largo del presente año. Sin embargo, reconocemos que el panorama todavía es incierto y recientemente se han agudizado algunos riesgos al alza.

Continuamos previendo que un menor crecimiento económico en el 2S2024 contribuya a que se moderen algo más los precios y que, en particular, la inflación en servicios empiece a ceder. No obstante, advertimos que el proceso no será lineal y es altamente probable que la inflación no baje del 4% (límite superior del rango de tolerancia de Banxico) hasta 2025. Primero, como se observó en esta lectura, es posible que la dilución de los choques de años pasados ya no contribuya al proceso de desinflación en mercancías. Segundo, la reciente depreciación cambiaria, de ser sostenida, ejercería algo de presión al alza en bienes importados. Tercero, los servicios mantendrán cierta renuencia a bajar, principalmente por el traspaso de las presiones salariales acumuladas. Dicha renuencia se agravaría en caso de que en los próximos años se mantenga una agresiva política de salario mínimo; y, además, las expectativas de precios se anclen en niveles superiores a la meta del 3%. Cuarto, la latencia de tensiones geopolíticas y eventos climáticos adversos (e.g. sequías) pueden mantener elevados los precios de productos energéticos y alimentarios, respectivamente.

En la última reunión, la Junta de Gobierno de Banxico elevó el pronóstico de inflación, y afirmó que persisten “retos y riesgos que ameritan un manejo prudente de la política monetaria” y que “valorará el panorama inflacionario para discutir ajustes en la tasa de referencia”. Después de dicha reunión, consideramos que el panorama inflacionario deterioró y que la incertidumbre aumentó, por lo que descartamos que Banxico anuncie un recorte en las tasas de interés esta semana, y revisaremos nuestro pronóstico de cierre de año.

Te recomendamos

ECONOTRIS: INFLACIÓN MX: 1Q Abril Supera Pronóstico

NOTICIA: Se publicó la inflación correspondiente a la primera quincena de abril. El dato arrojó una variación anual de 5.62% para el índice general,…

ECONOTRIS: INFLACIÓN MX: 1Q Marzo Mantiene Alza

NOTICIA: Se publicó la inflación correspondiente a la primera quincena de marzo. El dato arrojó una variación anual de 5.29% para el índice general,…