- Noticia: Hace unos momentos, el Inegi dio a conocer el dato del consumo privado correspondiente a abril de 2024, el cual creció 8.0% a/a con cifras originales, pero se contrajo 0.9% m/m con cifras ajustadas por efectos estacionales.

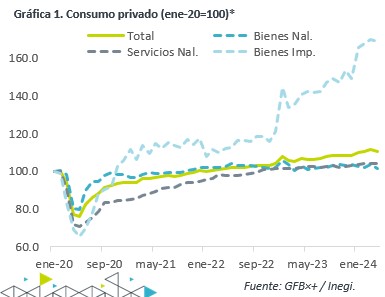

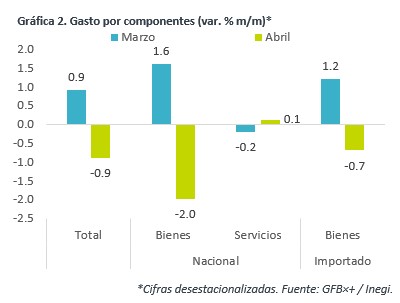

- Relevante: Luego de crecer tres lecturas consecutivas, el indicador se contrajo mensualmente, registrando incluso su peor caída desde febrero de 2023. El retroceso en los componentes de bienes, tanto nacionales como importados, eclipsó el ligero avance en el de servicios.

- Implicación: En el 2T, el mayor gasto social (usual en cada año electoral) y el bajo desempleo, seguirán impulsando el consumo. Meses después, la variable perderá tracción debido a que, si bien proyectamos que bajarán, tanto la inflación como la tasa de interés se mantendrán elevada, restringiendo el poder adquisitivo de los hogares y el acceso al crédito. Finalmente, la desaceleración económica se traducirá en una menor generación de empleo.

Difícil inicio de trimestre

A tasa anual y con cifras originales, el consumo apuntó su mayor alza desde febrero de 2023. Descontando los efectos del calendario, creció 3.4%, reflejando la distorsión asociada con que la Semana Santa se celebró en meses distintos en 2023 y 2024.

Con cifras ajustadas y a tasa mensual, el indicador observó su peor baja en 14 meses, si bien ello vino antecedido de un sólido 1T. La debilidad en abril fue más evidente en los componentes de bienes, principalmente de origen nacional (peor caída desde mayo de 2023), y, en menor medida, los de importación (primer retroceso del año). El consumo de servicios retomó su tendencia positiva tras la corrección del mes anterior.

En parte, la moderación en el consumo pudo obedecer a la pérdida del poder adquisitivo, pues la inflación al consumidor se aceleró a 4.65% a/a en abril. Por su parte, la confianza del consumidor se moderó ligeramente, a 46.7 pts. Ello eclipsó los efectos de un desempleo cerca de mínimos históricos (2.6%) y de un crecimiento positivo de las remesas en pesos (3.1% a/a).

Mejorará en lo que resta del 2T

En los próximos meses, estimamos que el desempleo continúe siendo soportado por el bajo desempleo y el crecimiento en salarios. Aunado a ello, le ayudará el adelanto de programas sociales (usual en años electorales) y la recuperación del poder adquisitivo de las remesas en pesos (depreciación USDMXN).

Para el 2S, es probable que la generación de empleo se modere algo, impactando también a la confianza. Además, se revertiría el efecto del adelanto de apoyos sociales. Por último, la inflación y las tasas de interés –aunque bajarían un poco- continuarían elevadas, erosionando el poder adquisitivo y restringiendo el acceso al crédito, respectivamente.

Te recomendamos

ECO B×+: Consumo privado resiliente durante septiembre…

Noticia: Esta mañana el INEGI publicó el dato del Indicador de Consumo Privado en el Mercado Interno para septiembre de 2022, el cual creció 6.1% a/a…

ECONOTRIS: Moderado Consumo Privado

El Instituto Nacional de Geografía y Estadística (INEGI) reportó que las ventas de establecimientos minoristas se incrementaron en 5.6% en el segundo…