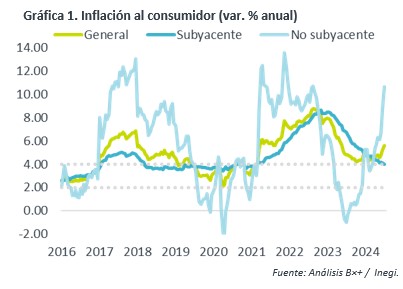

- Noticia: La inflación al consumidor durante la 1Q de julio creció 5.61% a/a, por encima del 5.27% proyectado por GFB×+ y del 5.38% del consenso. El índice subyacente* se expandió 4.02%, prácticamente en línea con nuestra previsión (4.03%).

- Relevante: La inflación interanual se aceleró y quedó en máximos de un año. La presión continúa originándose en el índice no subyacente (agropecuarios, energía), mientras que el subyacente creció a su menor nivel desde febrero de 2021.

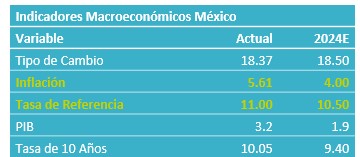

- Implicación: Aunque estimamos que la inflación puede moderarse en lo que resta del año, el reciente aumento en el índice general y la agudización de algunos riesgos sobre el panorama, nos llevan a estimar que Banxico optará por mantener la tasa de referencia en 11.00% en su reunión del mes próximo.

Efecto “pico de gallo” y energía elevaron inflación quincenal

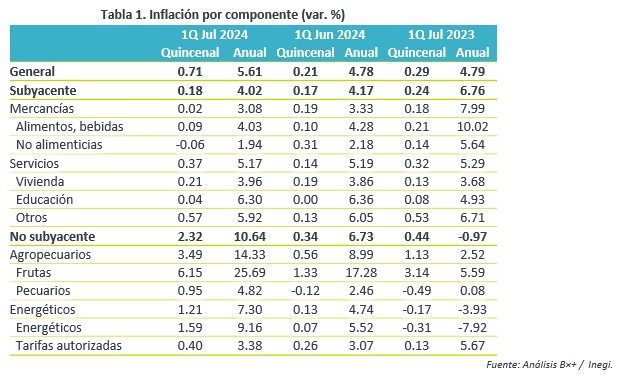

La variación quincenal del índice general fue la mayor para una primera mitad de julio desde 1996; la del subyacente, fue la menor desde 2019.

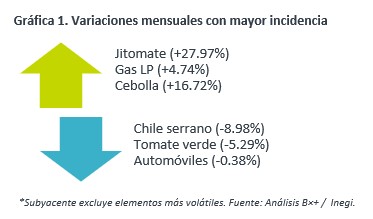

Gran parte de la presión se originó en alimentos frescos, desde frutas y verduras hasta pecuarios (huevo). También resaltaron los aumentos en energía (gas, gasolina, electricidad), y, en menor medida, en servicios relacionados al turismo (transporte aéreo, paquetes turísticos), usual durante las vacaciones de verano.

Inflación anual en máximo de 12 meses

La variación interanual aumentó por tercera quincena consecutiva y fue la mayor en un año. Ello, reflejo de la presión en los dos apartados del índice no subyacente, agropecuarios y energéticos. En particular, aguacate, jitomate, cebolla, zanahoria, chayote, tomate verde y gas LP exhiben variaciones que llaman la atención.

Por el contrario, el índice subyacente creció a su menor ritmo desde la 2Q de febrero de 2021. Las mercancías se volvieron a moderar. Estas anteriormente se desaceleraron por la dilución de los choques de oferta años pasados (pandemia, guerra Ucrania), mientras que ahora estaría pesando más el aparente enfriamiento en el consumo de bienes (ver: Eco ventas). Por su parte, los servicios siguen sin presentar un claro punto de inflexión, por un traspaso más gradual de los choques de años pasados, su mayor sensibilidad al aumento en los salarios y el rezago con el que algunos de sus componentes (e.g. especialmente vivienda y educación). Tienden a actualizarse con un rezago todavía mayor que el resto. Dentro de aquellos servicios distintos a vivienda y educación, algunos genéricos parecen comenzar a ceder, tras haber exhibido fuertes alzas anteriormente: transporte aéreo, seguro de automóvil, restaurantes y fondas.

Panorama no permitirá “discutir ajustes en tasa”

Estimamos que la inflación interanual exhiba cierta desaceleración en lo que resta del año. Sin embargo, reconocemos que el panorama todavía es incierto y recientemente se han agudizado algunos riesgos al alza.

Continuamos previendo que un menor crecimiento económico en el 2S24 contribuya a que se moderen algo más los precios. No obstante, advertimos que el proceso no será lineal y estimamos que la inflación baje del 4% (límite superior del rango de tolerancia de Banxico) hasta 2025. En primer lugar, es posible que la dilución de los choques de años pasados ya no contribuya al proceso de desinflación en mercancías. Segundo, la depreciación cambiaria observada en junio, de extenderse, ejercería algo de presión al alza en bienes importados. Tercero, si bien prevemos que cedan algo, los servicios mantendrán cierta renuencia a bajar, principalmente por el traspaso de las presiones salariales acumuladas, lo cual se agravaría si el próximo año se mantiene una agresiva política de salario mínimo. Cuarto, la latencia de tensiones geopolíticas y eventos climáticos adversos pueden mantener elevados los precios de productos energéticos y alimentarios. Quinto, altos niveles de inflación por un periodo prolongado pueden ocasionar que las expectativas de precios se anclen en niveles superiores a la meta del 3%

En la última reunión, la Junta de Gobierno de Banxico adelantó que “prevé que el entorno inflacionario permita discutir ajustes en la tasa de referencia”. Sin embargo, las cifras conocidas hoy superaron las expectativas de nosotros y el consenso, y nos confirman que el panorama inflacionario sigue siendo difícil. Por lo anterior, prevemos que Banxico no ajuste la tasa objetivo en agosto.

Te recomendamos

ECO B×+: Inflación se mantuvo a la baja en julio…

Noticia: La inflación al consumidor durante julio de 2023 creció 4.79% a tasa anual, ligeramente debajo del 4.81% esperado por GFB×+ (consenso:…

ECONOTRIS: INFLACIÓN MX: Inicia Julio Presionado

NOTICIA: Se publicó la inflación de México correspondiente a la primera quincena de julio. El dato arrojó una variación anual de 6.28% para el índice…