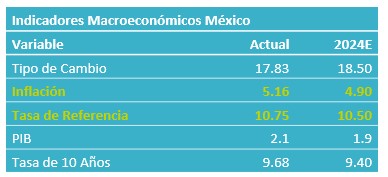

- Noticia: Esta mañana, Banxico publicó las minutas de la reunión de la Junta de Gobierno llevada a cabo el 8 de agosto y donde se decidió, por mayoría, recortar la tasa objetivo a 10.75%.

- Relevante: Los miembros que votaron en favor de bajar la tasa de referencia argumentaron que los choques en el no subyacente se disiparán pronto, y que la inflación subyacente seguirá cediendo ante la desaceleración económica.

- Implicación: Consideramos que el panorama para la inflación se ha deteriorado, por lo que consideramos poco probable que Banxico se comprometa a recortar de forma ininterrumpida la tasa de interés en lo que queda del año, mas sí podría haber algún ajuste en caso de que la inflación lo permita.

Choques en inflación… ¿transitorios?

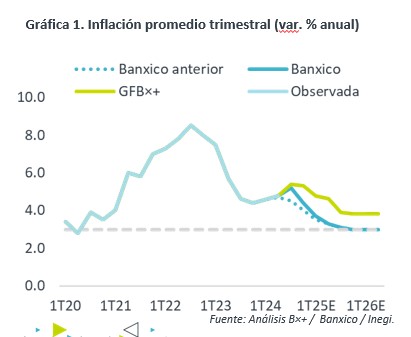

La Junta reconoció que la inflación volvió a subir por choques en el índice no subyacente, lo cual algunos desestimaron al señalar que este usualmente es volátil, que las variaciones se originaron del lado de la oferta y no se han observado presiones generalizadas. Por otro lado, la mayoría enfatizó la desaceleración en el subyacente, reconociendo que todavía encuentren persistencia en el rubro de los servicios. Se explicó las presiones en el no subyacente orilló a elevar los pronósticos de inflación del Instituto, pero estimando que estas se diluyan “relativamente rápido”, por lo que todavía se previó la variable converja a la meta en el 4T25. Así mismo, la mayoría todavía considera que los riesgos sobre el pronóstico se inclinan al alza; algunos comentaron el riesgo de que las variaciones en el no subyacente contaminen al subyacente.

Disidentes preocupados por enviar mensajes equivocados

Entre los argumentos de los tres miembros que votaron por reducir la tasa de referencia, destacaron: la confianza en que se diluyan rápidamente las presiones en el no subyacente y no deriven en aumentos generalizados; que el subyacente continúe bajando ante la desaceleración económica, que eclipsaría al efecto al alza de la deprecación cambiaria; y, el alto nivel de la tasa real ex-ante. Varios de estos se expresaron en favor de ajustar la postura con gradualidad y, uno, comentó que los recortes en tasas pueden ser espaciados.

I. Espinosa y J. Heath se opusieron al ajuste en la tasa objetivo. La primera enfatizó que los choques en el no subyacente pueden contaminar al subyacente, y que sería arriesgado iniciar un ciclo de baja en tasas cuando la inflación y la volatilidad financiera están aumentando. El segundo, explicó que el entorno inflacionario es más complejo y que parece no haber credibilidad en los pronósticos del Instituto, por lo que se mandaría un mensaje erróneo de complacencia con la inflación, el cual predominaría sobre el nivel de la restricción monetaria.

Difícil justificar ciclo de bajas

Si bien la desaceleración en la actividad económica puede restar presión en la inflación, consideramos que su panorama se ha deteriorado ante la depreciación cambiaria y el riesgo de que los choques en el no subyacente tengan efectos de segundo orden.

Es por ello que, aunque estimamos que la tasa de interés pudiera bajar algo más en lo que resta el año si la inflación lo permite, difícilmente el Banco Central la recortará el referencial de forma ininterrumpida en las siguientes reuniones.

Te recomendamos

ECO BX+: Minutas Banxico: Posturas Heterogéneas

Noticia: Hace unos momentos, Banxico publicó las minutas de la última decisión de política monetaria, llevada a cabo el 15 de agosto y donde se…

ECO BX+: Minutas Banxico: Revela Voto Disidente

Noticia: Hace unos momentos, Banxico publicó las minutas de la última decisión de política monetaria, llevada a cabo el 27 de junio y donde se…