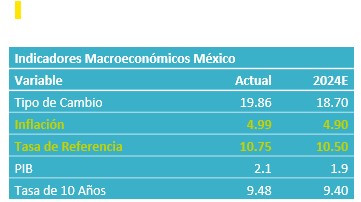

- Noticia: La inflación al consumidor durante agosto de 2024 creció 4.99% a tasa anual, algo debajo de nuestro pronóstico (5.07%) y del consenso (5.06%). El índice subyacente* se expandió 4.00%, en línea con nuestra previsión.

- Relevante: La inflación interanual se desaceleró por primera vez en seis meses y desde máximos de 14 lecturas, gracias a la reversión parcial en productos agropecuarios. El subyacente bajó en el margen y se mantuvo en mínimos desde febrero de 2021, gracias a la moderación en mercancías no alimenticias y en servicios educativos.

- Implicación: Una mayor desaceleración en la inflación puede ser favorecida por el bajo crecimiento económico, pero limitada o interrumpida por la fuerte depreciación cambiaria y la latencia de otros riesgos importantes. Si bien lo anterior difícilmente justificaría que Banxico emplee recortes consecutivos en la tasa objetivo, la mayoría de la Junta de Gobierno ha emitido señales de ser más permisiva hacia el riesgo inflacionario.

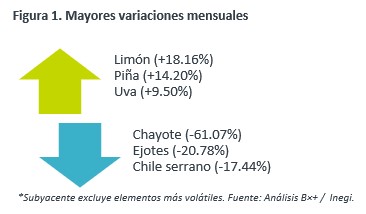

Variación mensual: Alimentos frescos, estacionalidad en turismo

La variación mensual del índice general y subyacente fue la menor para un mismo periodo desde 2019.

Destacó el retroceso en precios de productos agropecuarios, que vieron fuertes presiones en los cuatro meses anteriores, así como en servicios relacionados con el turismo (e. g. transporte aéreo), como es usual al final del verano.

Primer respiro en seis meses

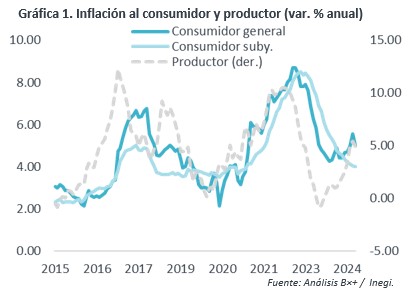

Tras presionarse en las cinco lecturas previas y alcanzar un récord de 14 meses, la variación interanual se moderó en agosto. Ello obedeció principalmente a la reversión parcial en productos agropecuarios, dentro del índice no subyacente, específicamente en frutas y verduras, que todavía exhiben alzas de doble dígito.

El índice subyacente se desaceleró por 19ª lectura al hilo y se mantuvo en mínimos desde febrero de 2021. Las mercancías se volvieron a moderar ante el aparente enfriamiento en el consumo de bienes (ver: Eco ventas), si bien las alimenticias observaron un rebote (puede ser un primer indicio del traspaso de las presiones previas en alimentos frescos). Los servicios bajaron en el margen y no han mostrado un claro punto de inflexión ante un traspaso más gradual de los choques de años pasados, su mayor sensibilidad al aumento en salarios y el rezago con el que algunos se actualizan (e. g. vivienda, educación). Aquellos servicios distintos a vivienda y educación subieron en el margen por segundo mes consecutivo.

Corrección también en precios al productor

Se moderaron por primera vez en siete meses, al pasar de 5.43 a 4.99% a/a. Ello, en línea con los menores precios del petróleo y la moderación fletes marítimos. El costo de bienes y servicios destinados al consumo final interno pasó de 5.37 a 4.66%.

Nota: El Inegi informó que en agosto se actualizó la canasta y las ponderaciones con las que se mide el INPC, con base en la ENIGH 2022.

Pese a respiro, panorama enfrenta retos

Estimamos que la inflación interanual exhiba cierta desaceleración en el resto del presente año. Sin embargo, reconocemos que el panorama todavía es incierto y recientemente se han agudizado algunos riesgos al alza.

Continuamos previendo que un menor crecimiento económico contribuya a que se moderen algo más los precios. No obstante, persisten riesgos que pudieran ocasionar que la inflación tarde más a lo previsto en ceder con claridad y no se acerque a la meta de Banxico (3%), ni este ni el próximo año. Entre dichos riesgos, destacan: i) volatilidad adicional en el tipo de cambio, cuyo efecto suele ser más evidente en bienes importados; ii) que las presiones salariales acumuladas limiten más a lo esperado la desaceleración en los servicios; y, iii) nuevos choques en el no subyacente en un entorno de tensiones geopolíticas y eventos climáticos adversos, y/o que la presión acumulada en tenga efectos de segundo orden.

El panorama descrito arriba y la volatilidad en mercados locales – que podría tardar meses en disiparse – difícilmente justifican un ciclo de recortes continuos en la tasa objetivo de Banxico. Sin embargo, en su última reunión, la Junta de Gobierno de Banxico sorprendió recortando la tasa de interés por mayoría en 25 pb. y, además, reiteró que “prevé que el entorno inflacionario permita discutir ajustes en la tasa de referencia”, lo cual sugiere un sesgo más permisivo con la inflación por parte de algunos miembros de la Junta. Además, existe una posibilidad de que el Fed inicie su ciclo de bajas en las tasas de interés con un “súper recorte” de 50 pb.

Te recomendamos

ECO B×+: Inflación 1Q agosto: Agropecuarios dieron tregua…

Noticia: La inflación al consumidor durante la 1Q de agosto creció 5.16% a/a, menos que el 5.31% proyectado por GFB×+ y el consenso. El índice…

ECONOTRIS: INFLACIÓN MX: Agropecuarios Marcan Ajustes

NOTICIA: La inflación de la primera quincena de junio se ubicó en 0.02%. El resultado se encontró por debajo de nuestro estimado (0.16%), debido a…