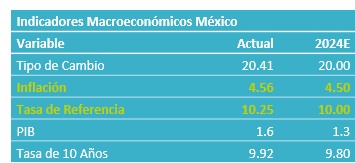

- Noticia: La inflación al consumidor durante la 1Q de noviembre creció 4.56% a/a, debajo del 4.70% proyectado por GFB×+ y del 4.65% del consenso. El índice subyacente* se expandió 3.58%, también menos de lo que habíamos previsto (3.71%).

- Relevante: La inflación interanual se moderó después de repuntar en las dos lecturas anteriores, gracias a menores presiones energía y alimentos frescos, y a que la campaña de El Buen Fin se celebró un poco antes este año.

- Implicación: Ante la expectativa de un débil crecimiento económico, e incorporando las lecturas de los últimos meses, bajamos nuestro pronóstico de inflación para el cierre de año a 4.50% a/a. No obstante, el panorama es muy incierto y enfrenta diversos retos que pueden ocasionar que la variable ceda menos a lo previsto y se mantenga alejada de la meta de Banxico. Además, la volatilidad financiera puede tardar en disiparse. No obstante, la Junta de Gobierno de Banxico ha mandado mensajes con un tono cada vez más laxo, por lo que anticipamos para diciembre que la tasa objetivo baje otros 25 pb.

Inflación quincenal: Buen Fin y estacionalidad en electricidad

El crecimiento quincenal del índice general y subyacente fue el menor para un mismo periodo desde 2020.

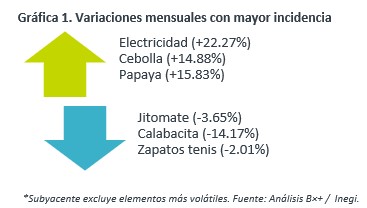

Al interior de este último, como resultado de las campañas promocionales por El Buen Fin, destacó la contracción en mercancías no alimenticias, destacando zapatos tenis, ropa, televisores, artículos de cocina, electrodomésticos, etc.

Dentro del índice no subyacente, se observó un notable incremento en electricidad, pues, como cada año, concluyó el programa de tarifas de temporada cálida en 11 ciudades del país.

Inflación anual: Corrección en subyacente por Buen Fin temprano

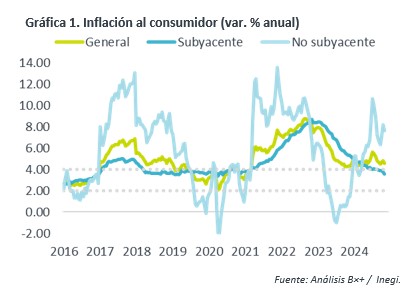

La variación interanual se moderó luego de rebotar en las dos lecturas previas. En parte, gracias a que se revirtió parte de la presión en el índice no subyacente, tanto en productos agropecuarios como energéticos.

El índice subyacente también se enfrió y presentó su menor ritmo desde mayo de 2020. Las mercancías volvieron a explicar buena parte de la moderación. Resaltó en esta lectura la baja en las no alimenticias, lo cual está asociado con que la campaña de El Buen Fin se haya celebrado un poco antes este año (entre el 15 y el 18 de noviembre) respecto a 2023 (entre el 17 y 20 de noviembre). Los servicios siguen creciendo muy por encima de su promedio histórico, incluso en un contexto de bajo crecimiento económico. Sin embargo, se moderaron algo y, por segunda lectura consecutiva, su crecimiento se mantuvo debajo del 5%. En buena medida, ello obedeció a la menor fuerza que han presentado aquellos distintos a vivienda y educación.

Banxico volvería a ajustar tasa en diciembre

Prevemos que la inflación repunte en la siguiente lectura conforme se revierte el efecto de El Buen Fin. Posteriormente, estimamos que siga moderándose, si bien reconocemos que el panorama todavía enfrenta algunos retos.

Continuamos asumiendo que el bajo crecimiento económico contribuya a que se moderen algo más los precios. En línea con ello, e incorporando las lecturas de los últimos meses, decidimos recortar nuestro pronóstico para cierre de año del crecimiento interanual del índice de precios al consumidor a 4.50%. No obstante, persisten elementos que pueden ocasionar que la inflación se resista a bajar más en adelante y se mantenga alejada de la meta de Banxico (3%). Entre dichos factores, destacan: i) una persistente depreciación en el tipo de cambio; ii) que las presiones salariales acumuladas limiten más a lo esperado la desaceleración en los servicios; iii) nuevos choques en el no subyacente por las tensiones geopolíticas o eventos climáticos adversos; y, iv) que se desanclen las expectativas de precios de los agentes económicos, lo que produciría que se resistan a diluirse algunas dinámicas inflacionarias y/o choques no anticipados.

Si bien se encuentra muy por debajo del pico de septiembre de 2022, la inflación ha dejado de presentar una clara tendencia a la baja este año. Asimismo, todavía enfrenta un panorama incierto y la volatilidad financiera puede tardar en disiparse. Esto en principio limitaría el margen de maniobra de Banxico. Por otro lado, en su última decisión de política monetaria, la Junta de Gobierno de Banxico decidió por unanimidad bajar la tasa de interés de referencia. Además, mantuvo en el comunicado una guía prospectiva relativamente laxa: “… (la Junta) prevé que el entorno inflacionario permita ajustes adicionales a la tasa de referencia”. Con todo lo anterior, proyectamos que Banxico baje en diciembre la tasa objetivo otros 25 pb.

Te recomendamos

ECONOTRIS: INFLACIÓN MX: 1Q Marzo Mantiene Alza

NOTICIA: Se publicó la inflación correspondiente a la primera quincena de marzo. El dato arrojó una variación anual de 5.29% para el índice general,…

ECONOTRIS: EUA: Inflación Moderada en Noviembre

NOTICIA: En EUA, la inflación general de noviembre mostró una variación mensual de 0.2%, en línea con lo esperado por el consenso. En su variación…