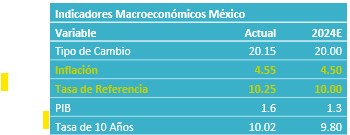

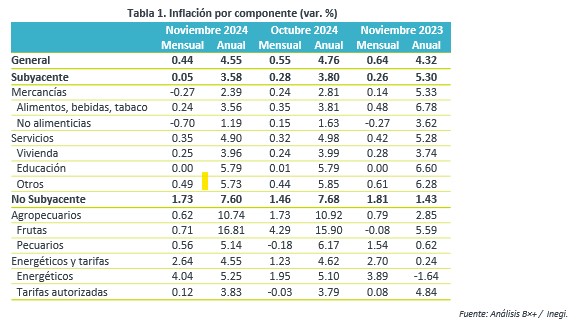

- Noticia: La inflación al consumidor durante noviembre de 2024 creció 4.55% a tasa anual, menos a lo pronosticado por nosotros (4.64%) y el consenso (4.60%). El índice subyacente* se expandió 3.58%, también por debajo de nuestra previsión (3.64%).

- Relevante: La inflación interanual se desaceleró y exhibió su menor crecimiento en ocho lecturas, conforme cedieron parte de las presiones del mes pasado en el índice no subyacente y, principalmente, ante la moderación en el subyacente, particularmente mercancías no alimenticias.

- Implicación: Estimamos que el bajo dinamismo económico ayude a que la inflación interanual se modere algo más en el horizonte. No obstante, el panorama enfrenta diversos retos que pueden ocasionar que la variable ceda menos a lo previsto y se mantenga lejos de la meta de Banxico. Además, la volatilidad financiera puede tardar en disiparse. No obstante, la Junta de Gobierno de Banxico ha mantenido un tono laxo en sus recientes mensajes, por lo que anticipamos para este mes que la tasa objetivo baje otros 25 pb.

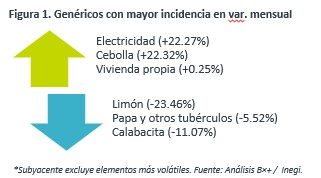

Inflación mensual: Efecto Buen Fin

La variación mensual fue la menor para un mismo mes desde 2020. Retrocedieron los precios de ropa y calzado (tenis, camisas, vestidos) y mobiliario y equipo para el hogar (televisores, licuadoras, estufas), por la campaña promocional de “El Buen Fin”. Por otro lado, destacó el incremento en electricidad, por el fin del programa de tarifas de temporada cálida.

Inflación anual: Menor crecimiento en ocho lecturas

Después de verse presionada en octubre por mayores presiones en el índice no subyacente, la variable exhibió en noviembre su menor variación en ocho lecturas. No obstante, todavía se encuentra por encima del mínimo de octubre de 2023 (4.26%).

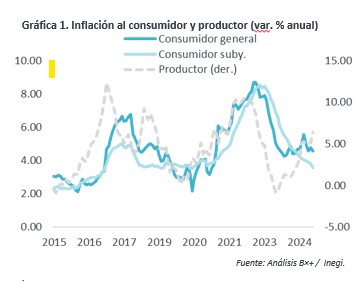

El índice subyacente se desaceleró por 22ª lectura al hilo y pasó a mínimos desde abril de 2020, cuando la pandemia por covid-19 atravesaba su punto más álgido. Las mercancías se volvieron a moderar y crecieron a su menor ritmo desde 2015, lo que puede asociarse a una campaña de “El Buen Fin” más agresiva a lo usual. Asimismo, todavía no han reflejado claramente el efecto traspaso de la depreciación cambiaria estos meses, si bien suele observarse con un rezago. Los servicios cedieron un poco más – en particular aquellos distintos a vivienda y educación – y su variación bajó del 5.00% por segunda lectura al hilo, si bien todavía exhiben crecimientos muy superiores a su promedio histórico (~2.90%), en un entorno de presiones salariales.

Repuntó inflación al productor

Pasó de 5.09 a 6.38% a/a, máximo desde octubre 2022. Ello obedeció en parte a mayores precios del petróleo que hace un año, mayores costos de fletes marítimos y a la depreciación del peso mexicano. El costo de bienes y servicios destinados al consumo final interno pasó de 4.77 a 5.11%, máximo desde julio.

Banxico volvería a ajustar tasa este mes

Prevemos que el crecimiento interanual en el índice nacional de precios al consumidor se desacelere algo más en los próximos meses, si bien reconocemos que el panorama inflacionario todavía enfrenta algunos retos.

Continuamos asumiendo que el bajo crecimiento económico contribuya a que se moderen algo más los precios. No obstante, persisten elementos que pueden ocasionar que la inflación se resista a bajar más en adelante y se mantenga alejada de la meta de Banxico (3%). Entre estos, destacan: i) la persistente depreciación en el tipo de cambio; ii) que las presiones salariales acumuladas limiten más a lo esperado la desaceleración en los precios de servicios; iii) nuevos choques en el no subyacente por las tensiones geopolíticas o eventos climáticos; iv) que se desajusten las expectativas de precios de los agentes económicos, pues la inflación lleva 45 meses encima del rango de tolerancia de Banxico (2-4%); y, v) un entorno de mayor proteccionismo comercial (e. g. aranceles a importaciones).

Si bien la inflación se encuentra muy por debajo del pico de septiembre de 2022 y sorprendió a la baja en esta ocasión, esta ha dejado de presentar una clara tendencia a la baja en los últimos 12 meses y enfrenta un panorama incierto. Asimismo, la volatilidad financiera no se ha disipado ante la incertidumbre local y externa, y al tiempo que el Fed ha señalado que flexibilizará su postura monetaria con más gradualidad. Todo ello en principio limitaría el margen de maniobra de Banxico, no obstante, la Junta de Gobierno en su última decisión de política monetaria bajó por unanimidad la tasa de interés objetivo, mantuvo una guía prospectiva relativamente laxa (“… prevé que el entorno inflacionario permita ajustes adicionales a la tasa de referencia”), e, incluso, un par de funcionarios se mostraron abiertos a discutir recortes más agresivos en las tasas. Así, proyectamos que Banxico anuncie la próxima semana otro ajuste de 25 pb.

Te recomendamos

ECONOTRIS: EUA: Inflación Moderada en Noviembre

NOTICIA: En EUA, la inflación general de noviembre mostró una variación mensual de 0.2%, en línea con lo esperado por el consenso. En su variación…

ECONOTRIS: INFLACIÓN MX: Noviembre Consolida Alza

NOTICIA: La inflación general anual de noviembre se ubicó en 3.31% (0.78% m/m%), por debajo del consenso de economistas de 3.34% (0.82% m/m%). No…