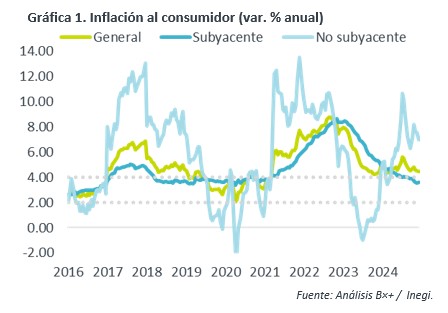

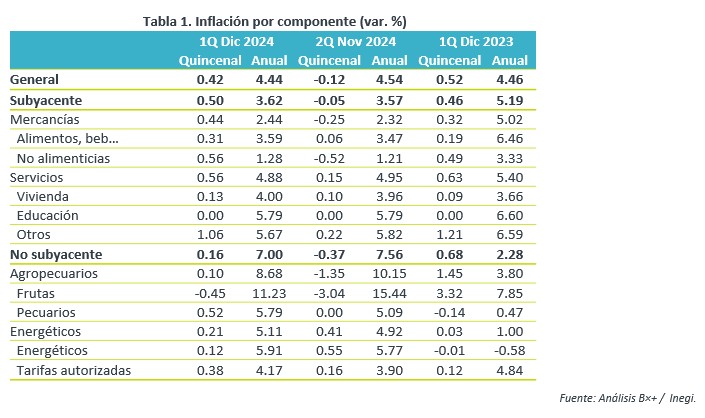

- Noticia: La inflación al consumidor durante la 1Q de diciembre creció 4.44% a/a, en línea con nuestro pronóstico y encima del 4.40% estimado por el consenso. El índice subyacente* se expandió 3.62%, también empatando nuestra predicción.

- Relevante: La inflación interanual se moderó de nuevo conforme se fueron disipando parte de las últimas presiones en bienes agropecuarios. El subyacente se aceleró tras una campaña de descuentos y promociones aparentemente más extensa a lo usual.

- Implicación: Estimamos que el bajo dinamismo económico ayude a que la inflación interanual se modere más en 2025, pero ello sería limitado por factores como la depreciación cambiaria y las presiones salariales. Además, el panorama es todavía incierto (efecto de proteccionismo comercial) y la volatilidad financiera puede tardar en disiparse. No obstante, Banxico la semana pasada presentó una guía prospectiva todavía más laxa a la de noviembre. Así, estimamos 150 pb. de recortes en la tasa objetivo en 2025.

Inflación quincenal: Rebotan mercancías, alza en viajes

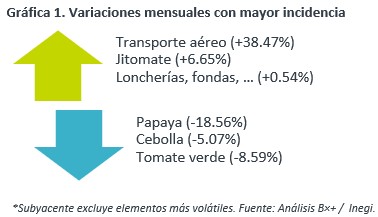

El crecimiento quincenal del índice general fue algo menor al del mismo periodo del año pasado (ver Tabla 1). Ello, en buena medida por el retroceso en frutas y verduras.

Por otro lado, la variación del subyacente superó a la vista un año atrás. En particular, destacó el repunte en mercancías particularmente por el repunte en precios de mercancías no alimenticias, los cuales se normalizaron tras concluir la campaña promocional de “El Buen Fin”. También fue relevante el incremento en servicios distintos a vivienda y educación, impulsado por aquellos relacionados al turismo.

Se modera inflación interanual por menor presión en agro

La variación interanual se moderó por tercera lectura consecutiva, conforme se ha ido diluyendo parte del repunte de octubre en bienes agropecuarios.

El índice subyacente se aceleró, después de que se moderara en noviembre, lo cual posiblemente haya sido reflejo de una campaña de “El Buen Fin” más extensa o agresiva que en otros años. Dicho repunte se focalizó en el rubro de mercancías. Los servicios siguen creciendo muy por encima de su promedio histórico pese a un contexto de bajo crecimiento económico. Sin embargo, se moderaron algo y, por cuarta lectura consecutiva, su crecimiento se mantuvo debajo del 5%. En buena medida, esto último ha obedecido a la menor fuerza que han presentado los servicios distintos a vivienda y educación.

Panorama inflacionario incierto vs. laxitud de Banxico

Prevemos que el crecimiento interanual en el índice nacional de precios al consumidor se desacelere algo más en 2025, si bien se mantendría todavía encima del objetivo de Banco de México (3%) y, además, su panorama enfrenta riesgos considerables.

En línea con nuestra previsión de un bajo ritmo de crecimiento económico, proyectamos que el crecimiento en los precios siga moderándose en 2025. Por otro lado, factores como la depreciación cambiaria y las presiones salariales acumuladas ocasionarían que la inflación se resista a bajar mucho más allá de los niveles actuales y, así, se mantenga alejada de la meta de Banxico (3%). Además, prevalecen riesgos asociados a un entorno de mayor proteccionismo comercial. Por su parte, no pueden descartarse nuevos choques en el índice no subyacente (energéticos, agropecuarios) a raíz de las tensiones geopolíticas o condiciones climáticas más extremas.

Si bien la inflación se encuentra muy por debajo del pico de septiembre de 2022, esta ha dejado de presentar una clara tendencia a la baja en los últimos 12 meses y enfrenta un panorama incierto. Asimismo, la volatilidad financiera no se ha disipado ante la incertidumbre local y externa, lo cual sugeriría mantener un atractivo diferencial de tasas Banxico-Fed. Si bien lo anterior en principio limita el margen de acción para Banxico, la Junta de Gobierno de este último, en su anuncio de política monetaria de la semana pasada, presentó una guía prospectiva más laxa a la de noviembre, al sugerir apertura a considerar ajustes mayores a 25 pb. en algunas de las siguientes reuniones. En consecuencia, estimamos más recortes para la tasa objetivo, cerrando 2025 en 8.50%.

Te recomendamos

ECONOTRIS: INFLACIÓN MX: 1Q Abril Supera Pronóstico

NOTICIA: Se publicó la inflación correspondiente a la primera quincena de abril. El dato arrojó una variación anual de 5.62% para el índice general,…

ECONOTRIS: INFLACIÓN MX: 1Q Marzo Mantiene Alza

NOTICIA: Se publicó la inflación correspondiente a la primera quincena de marzo. El dato arrojó una variación anual de 5.29% para el índice general,…