Perspectiva

+Prevemos que se mantenga la preocupación en torno a que se materialice un entrono renuencia a bajar en la inflación en los EE. UU. y menor espacio para que el Fed flexibilice su postura monetaria. Esto, tras los sólidos datos de empleo del viernes, así como ante los altos precios del petróleo, impulsados por las nuevas sanciones de la administración Biden al sector energético ruso. Si bien la agenda económica para hoy es ligera, destaca el miércoles la publicación de las cifras de inflación al consumidor en los EE. UU.

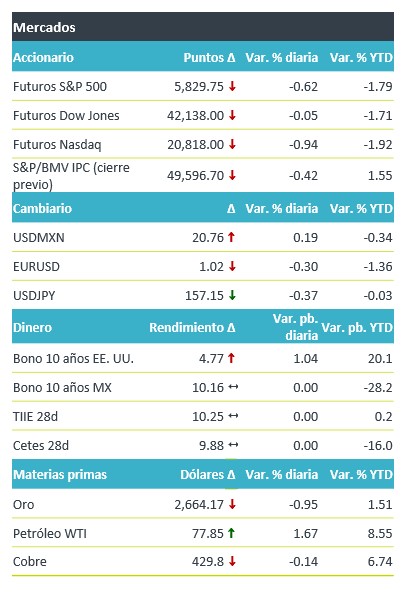

Al detalle

+Los futuros de los índices accionarios en los EE. UU. caen ante las expectativas de que el Fed ponga una pausa en los recortes de tasa de interés. En Europa los mercados también presentan movimientos negativos (Euro Stoxx 50 -0.7%). Al tiempo que el mercado descuenta apenas un poco más de 25 pb. de reducciones en el objetivo de los fondos federales para todo 2025, el rendimiento del treasury a 10 años acumula un incremento de 21 pb. en lo que va del año y marca un nuevo máximo desde noviembre de 2023, mientras que la referencia a 30 años (4.95%) se acerca al nivel psicológico de 5.00%, visto por última vez en octubre de 2023. La presión en rendimientos también se ha contagiado en otras regiones, donde la referencia a una década en el Reino Unido (4.85%) está en su mayor nivel desde 2008, también reflejando nerviosismo por el déficit fiscal. Por su parte, el índice dólar (+0.1%) se aprecia por quinta sesión consecutiva. En este sentido, esta semana el USDMXN prolonga las alzas de la semana pasada, pero se mantiene apenas debajo del cierre de 2024 ($20.83). Los precios del petróleo se cotizan en su mejor nivel en cinco meses y el oro presenta una corrección tras fortalecerse en las últimas dos semanas.

+Lululemon sube más del 3.0% después de que las ventas navideñas mostrarán una fuerte demanda y la compañía revisara al alza su guía de ventas y ganancias.

+Moderna cae 20% después de que anunció una reducción en su guía de ventas para 2025, en aproximadamente USD$1,000 millones.

+Macy´s cae 2.0% después de publicar que espera ingresos ligeramente por debajo del estimado anteriormente, se espera que las ventas comparables se mantengan sin cambios.

+Liverpool informó de manera preliminar que espera alcanzar un crecimiento en ingresos entre 8.4% y 8.8% en el 4T24, impulsado por las campañas promocionales de la temporada.

+Quálitas informó el inicio de operaciones de su subsidiaria Quálitas Compañía de Seguros Colombia.

A seguir…

+Hoy, subastas de valores en los EE. UU. Más adelante en la semana, destaca la publicación del PIB al 4T24 en China; la inflación al consumidor, ventas minoristas y producción industrial para diciembre en los EE. UU.; y, en México, el consumo privado y la inversión fija bruta de octubre.

Te recomendamos

Clima de Apertura: Nublado

Perspectiva +Anticipamos que se modere el apetito por riesgo a la espera de que los mensajes programados para hoy de los titulares del Fed y el BCE…

CLIMA DE APERTURA: Nublado…

Perspectiva + No descartamos que hoy tenga lugar una toma de utilidades y un contexto de apetito por riesgo más moderado. Ello, tras los sólidos…