- Beneficio estacional. El crecimiento de unidades aseguradas y primas emitidas fue sólido en el 4T24 y año completo, impulsado por ventas de autos nuevos y renovaciones de pólizas de flotillas.

- Normalización en siniestralidad. Luego de un 4T23 con un elevado costo de siniestralidad por efecto climáticos, este 4T24 observamos una recuperación en el índice, regresando a su rango histórico.

- Implicación positiva. Podríamos esperar una reacción positiva en el precio de su acción ante buenos resultados trimestrales, aunque la perspectiva es más retadora por las bases de comparación y desaceleración en ventas de autos nuevos.

Crecimiento sostenido. Qualitas reportó 5.73 millones de unidades aseguradas en el 4T24, (+7.5% a/a), apoyado por el crecimiento de 7.4% a/a de México (que representan el 94.5% del total). La venta de autos nuevos en México respaldó el crecimiento de unidades aseguradas, además del sobresaliente avance de El Salvador (+25.4% a/a) y Perú (+17.7% a/a). De esta forma, la aseguradora registra un crecimiento promedio anual de 8.0% en los últimos 5 años.

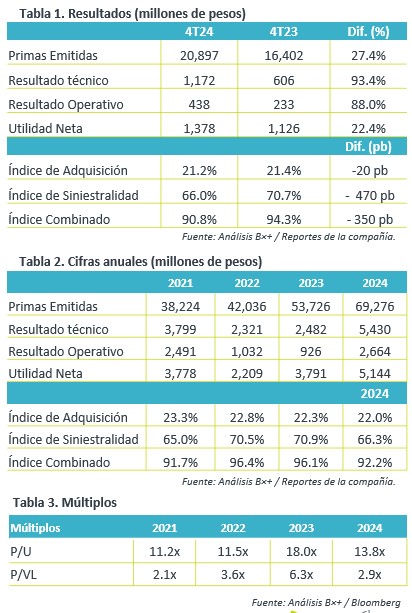

Flotillas impulsan primas emitidas. En el 4T24, la compañía registró un crecimiento de 27.4% a/a en primas emitidas, con un total de $20,897 mdp, apoyado por el crecimiento de 49.1% a/a en flotillas en pólizas multianuales. Así, la emisora finalizó todo el 2024 con un crecimiento de 28.9% a/a respecto al 2023.

Siniestralidad se normaliza. El índice de siniestralidad mejoró en el último trimestre del año, cerrando en 66.0% en comparación con el 70.7% del 4T23, que se elevó debido al Huracán Otis en México el año pasado.

Bajas bases de comparación. El resultado técnico y operativo reportaron crecimientos de doble dígito, respaldado por el sólido crecimiento en primas emitidas y menores costos de siniestralidad. Así, la utilidad neta aumentó 22.4% a/a, apoyado por un crecimiento de 15.6% a/a en el resultado integral de financiamiento apoyado por ganancias cambiaras que compensaron mayores impuestos en el trimestre.

Trimestre y año positivos. Los resultados de la aseguradora para el 4T24 fueron beneficiados por las renovaciones de polizas multianuales en las flotillas principalmente, además de una baja base de comparación y continuidad en la estrategia de inversión de la empresa. Asimismo, el 2024 fue un año positivo para la aseguradora, destacando el sobresaliente desempeño del indicador de ventas de autos nuevos, el cual, hacia 2025 podría ser más retador. Cabe mencionar que la emisora cotiza en un múltiplo P/U de 13.8x, encarecido sobre su promedio de 5 años de 11.2x, aunque en un mejor nivel respecto al 2023 de 18.0x.

Te recomendamos

Trimestral – Quálitas Controladora 3T24

Estabilización de resultados. La empresa mantiene un estable crecimiento en emisión de primas, así como en unidades aseguradas, además se observa una…

Trimestral – Quálitas Controladora 2T24

Estabilización de resultados. La empresa mantiene un estable crecimiento en emisión de primas, así como en unidades aseguradas, además se observa una…