Trimestral – Controladora Vuela Compañía Aviación 4T24

- Por debajo de lo esperado . Al 4T24, la compañía presentó un reporte en línea en términos de ingresos y menor a lo esperado en EBITDA con una caída de 5.5% a/a mientras que se esperaba un ligero incremento.

- Implicación. Consideramos que el reporte podría ser de neutral a negativo para el precio de la acción, ya que, tanto en la comparativa anual como trimestral presentó retrocesos.

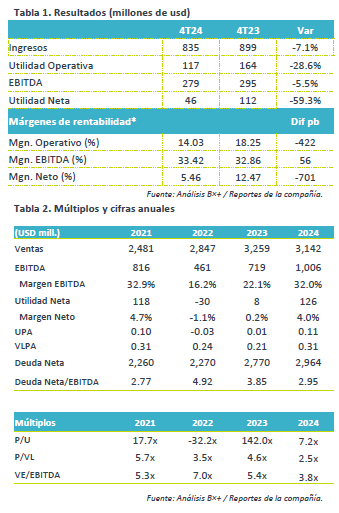

Presión en ingresos. En 4T24, los ingresos decrecieron 7.1% a/a, como consecuencia de depreciación del peso mexicano y la reducción de capacidad, lo anterior fue parcialmente compensado por mayores ingresos por servicios. Por otro lado, los ingresos totales en términos de asiento por milla disponible decreció 5.0% a/a. Los pasajeros nacionales disminuyeron 7.7% a/a, mientras que los internacionales aumentaron 4.0% a/a. Cabe mencionar que los ingresos por servicios adicionales por pasajero incrementaron 3.6% a/a .

Costos de Combustible. El costo promedio por combustible disminuyó 19.9%, por lo que se ubicó en USD$2.51 por galón.

Naves en Tierra. El CASM ex combustible presentó un incremento de 16.6% a/a, causado por un menor apalancamiento operativo como resultado de la inspección de motores, durante el trimestre permanecieron en tierra un promedio de 34 aeronaves.

Márgenes y Utilidad neta. Derivado del considerable decremento en Utilidad de operación, los márgenes operativo y neto retrocedieron 422pb y 701 pb respectivamente. Lo anterior aunado a mayores gastos financieros mermaron la Utilidad neta.

Capex y Apalancamiento. La compañía disminuyó su ratio de apalancamiento de 3.85x a finales del 2023 a 2.95x gracias a una mayor generación de Ebitda en el 2024.

Valuación. La compañía presentó un flujo de efectivo de USD$308 millones, el flujo de inversión y financiamiento fue de USD$85 millones y USD$98 millones respectivamente. En términos de Ev/Ebitda se observa que cotiza a descuento contra su promedio de los últimos 5 años. Así mismo, en cuestión de Roe, gracias a una mejor generación de Utilidad han mejorado su Roe LTM llegando a 34.6%.

Expectativa 2025. Estiman un crecimiento de capacidad de 13.0% y un margen Ebitda de 34% a 36%.