Perspectiva

+La incertidumbre comercial continúa deteriorando el apetito por riesgo al arranque de la semana. Se tiene previsto que este miércoles la Casa Blanca anuncie las llamadas tarifas recíprocas, aunado a los aranceles a automóviles de la semana pasada. Además, reportes señalan que D. Trump amenazó con “tarifas secundarias” a países que compren petróleo ruso de no lograrse un acuerdo de alto al fuego en Ucrania, si bien posteriormente emitió declaraciones más conciliadoras. Medios también reportaron que D. Trump considera bombardear Irán si este último no renuncia a sus armas nucleares. Por otro lado, se está a la expectativa de que este viernes se publiquen las nóminas no agrícolas de marzo en los EE. UU.

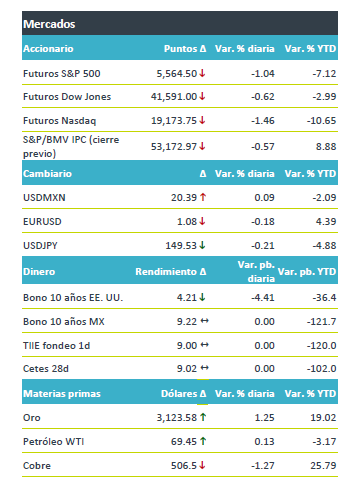

+Los futuros de los índices accionarios estadounidenses operan negativos, ante los temores de una álgida guerra comercial y el mayor riesgo de una recesión económica. Los índices en Wall Street se encaminan a su peor desempeño trimestral en aproximadamente tres años. El rendimiento a 10 años del bono del tesoro extiende la baja del viernes, apoyado por la mayor demanda por activos seguros y conforme se especula que las disputas comerciales, al debilitar la actividad económica, pueden ocasionar que el Fed recorte el objetivo de los fondos federales tan pronto como en junio. El índice dólar (+0.1%) no muestra mayores cambios. El USDMXN muestra movimientos acotados esta mañana, después de acumular un alza de 44 cts. en las últimas dos semanas. El oro continúa favorecido por la búsqueda de refugo. El petróleo es impulsado por las últimas amenazas de aranceles a quien compre petróleo ruso, por parte de D. Trump.

Al detalle

+La Presidente del Fed de San Francisco afirmó el viernes que es “razonable” estimar dos recortes de 25 pb. en el objetivo de los fondos federales este año. Consideró que la política monetaria y la economía están en un buen lugar, y “no hay razón para apresurarse”.

+Acciones relacionadas a la industria automotriz retroceden derivado de los aranceles que estarían entrando en vigor esta semana: Stellantis -3.0%, GM -2.0%, Ford -1.0%.

+Palantir cae más del 7.0% en pre mercado, encaminándose a su quinta sesión de pérdidas, ante el entorno de aversión al riesgo.

+Crédito Real anunció que ha procedido a cancelar los pagarés y préstamos pendientes en su totalidad en conformidad con su procedimiento de concurso mercantil.

A seguir…

+Hoy, subastas de valores gubernamentales en los EE. UU. y, por la noche, el PMI manufacturero Caixin de China. Más adelante en la semana, en Europa, la inflación al consumidor de marzo y las palabras de la Presidente del BCE; en los EE. UU., el ISM manufacturero y de servicios y las nóminas no agrícolas a marzo, y un discurso del Presidente del Fed; en México, las remesas a febrero, el PMI manufacturero de marzo, la inversión fija y el consumo privado a febrero.

Te recomendamos

Clima de Apertura: Nublado

Perspectiva +Anticipamos que se modere el apetito por riesgo a la espera de que los mensajes programados para hoy de los titulares del Fed y el BCE…

CLIMA DE APERTURA: Nublado…

Perspectiva + No descartamos que hoy tenga lugar una toma de utilidades y un contexto de apetito por riesgo más moderado. Ello, tras los sólidos…