Perspectiva

Perspectiva

+Anticipamos que se mantenga una marcada aversión al riesgo previo al anuncio del plan de “aranceles recíprocos” por parte de la administración Trump. Aunque la Casa Blanca adelantó que las medidas entrarán en efecto inmediatamente y el Presidente está abierto a una posterior negociación, la falta de detalles sobre el plan ha generado intranquilidad en los últimos días. Además, persiste la incertidumbre por el efecto de la política comercial sobre la economía y la inflación a nivel global. Las últimas cifras económicas en los EE. UU. presentaron un tono mixto, pues el ISM manufacturero ayer se contrajo de forma importante, mientras que el reporte de empleo privado de esta mañana superó estimados. En el ámbito local, además de todo lo anterior, destacó la presentación de los Pre-Criterios 2026 por parte de la Secretaría de Hacienda.

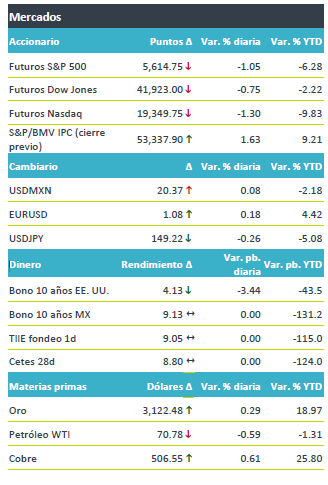

+Los futuros de los índices accionarios estadounidenses caen a la espera de conocer los planes arancelarios de D. Trump. Los mercados en Europa (Euro Stoxx 50 -1.1%) también son arrastrados por el temor arancelario. El rendimiento del bono del tesoro a 10 años se encuentra en mínimos desde octubre pasado, en un entorno de preferencia por activos seguros. Al interior de la canasta de las principales divisas, el peso mexicano y el dólar canadiense destacan entre las que exhiben un peor desempeño contra el dólar, lo que puede asociarse a su sensibilidad a la incertidumbre comercial. Solo son opacadas por las pérdidas del real brasileño. En materias primas, los precios del petróleo continúan devolviendo parte de las ganancias del lunes, mientras que el oro se mantiene alrededor de niveles récord, alimentados por la búsqueda de refugio.

Al detalle

+El reporte de empleo ADP en los EE. UU. mostró un alza en nóminas de 155 mil en marzo, encima de los 120 mil previstos y del dato previo, revisado de 77 a 84 mil.

+Ayer en México, la SHCP presentó los Pre-Criterios 2026. En su marco macroeconómico, destacó el recorte al PIB para este año, si bien es algo elevado. Pese a ello, estima reducir el déficit a 3.9-4.0% PIB. Para el siguiente año, prevé un menor déficit de entre 3.2 y 3.5% PIB.

+Las acciones de Tesla caen 2.3% en pre mercado, antes de la publicación del dato de entregas del 1T

+Meta Platforms cae 1.0% en pre mercado. Circulara en medios que el Senado investigará su intención de entrar en el mercado chino.

+Inbursa venderá a Fidis, sociedad italiana subsidiaria de Stellantis, hasta el 49.9% de STM Financial, creando una asociación de largo plazo y buscando crecer el negocio de financiamiento automotriz.

+Cemex emitió un aviso de rendición por la totalidad de USD$1,000 millones del monto del principal agregado de sus notas subordinadas al 9.125%, la fecha de rendición es el 10 de abril.

A seguir…

+En los EE. UU., las órdenes fabriles a febrero, los inventarios semanales de petróleo, comentarios de una Gobernadora del Fed y el anuncio de tarifas recíprocas.

Te recomendamos

Clima de Apertura: Nublado

Perspectiva +Anticipamos que se modere el apetito por riesgo a la espera de que los mensajes programados para hoy de los titulares del Fed y el BCE…

CLIMA DE APERTURA: Nublado…

Perspectiva + No descartamos que hoy tenga lugar una toma de utilidades y un contexto de apetito por riesgo más moderado. Ello, tras los sólidos…