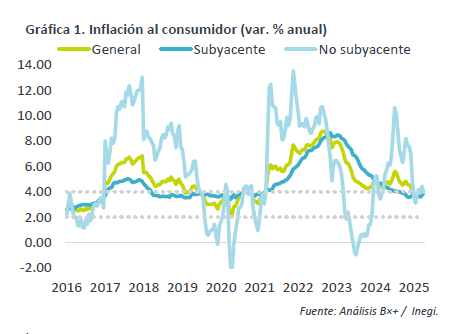

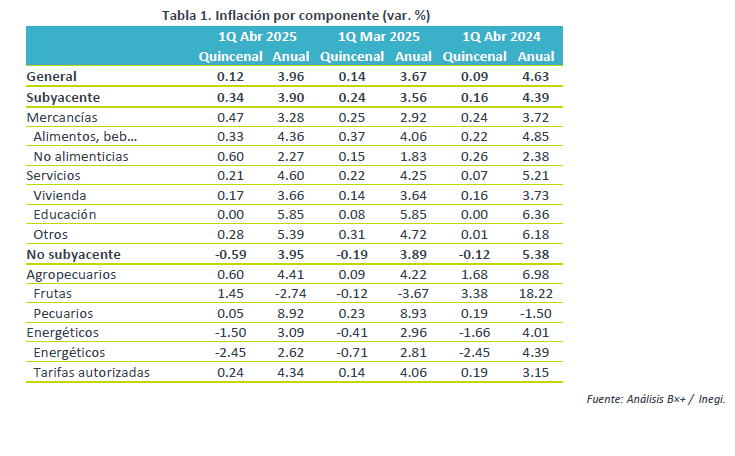

- Noticia: La inflación al consumidor durante la 1Q de abril creció 3.96% a/a, encima de nuestro pronóstico de 3.91% y del 3.85% del consenso. El índice subyacente* se expandió 3.90%, superando también nuestra predicción de 3.80% (consenso: 3.81%).

- Relevante: La variación interanual se aceleró por segunda quincena al hilo y fue la mayor en este año, si bien se ha mantenido debajo del 4% desde la 2Q diciembre. Él índice subyacente se ha acelerando algo a partir de diciembre, observando en esta ocasión su mayor variación en siete meses. En esta ocasión, parte del alza se debió a que la Semana Santa se celebró más tarde que hace un año.

- Implicación: La sorpresa en el dato de esta mañana, los retos sobre el panorama inflacionario y la volatilidad financiera sugieren que la restricción monetaria debe recalibrarse con cautela. No obstante, BANXICO en su comunicado de marzo reitero el tono laxo en su guía prospectiva.

Variación quincenal: Reflejó Semana Santa tardía

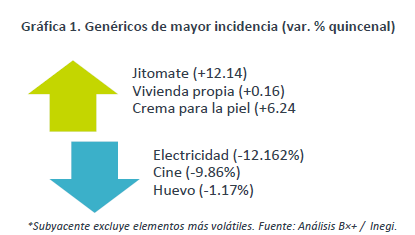

La variación fue atípicamente positiva. Como es usual en abril, se observó una contracción en el rubro de energía a causa de la aplicación del programa de tarifas eléctricas de temporada cálida en 18 ciudades del país. Sin embargo, lo anterior fue eclipsado por el alza mayor a lo usual en servicios relacionados con el turismo – en 2025 la Semana Santa se celebró algo después que en otros años – y por la fuerza en mercancías no alimenticias (crema para piel, automóviles, desodorantes).

Variación interanual: Parte de la presión en servicios es temporal

La variación interanual se aceleró por segunda quincena al hilo y fue la mayor en este año, si bien se ha mantenido debajo del 4% desde la 2Q diciembre.

Él índice subyacente se ha acelerando algo a partir de diciembre, observando en esta ocasión su mayor variación en siete meses. El apartado de mercancías creció a su mayor ritmo desde junio pasado, en parte por una baja base de comparación, y en parte por un entorno de depreciación cambiaria. Los servicios se han moderado en un entorno de debilidad en la actividad económica, mas estos mantienen tasas de crecimiento muy superiores a su promedio histórico, reflejo del aumento en costos laborales. En esta lectura se observó un repunte en aquellos distintos a educación y vivienda, por el hecho de que este año la Semana Santa se celebró después que en 2024, presionando genéricos como paquetes turístico (+16.21% a/a), transporte aéreo (+10.80%) y hoteles (+7.40%), lo cual se revertirá en las próximas observaciones.

El índice no subyacente se moderó ante la desaceleración en productos agropecuarios, que eclipsó al repunte en energía.

Pese a debilidad económica, panorama inflacionario es complicado

Prevemos que el crecimiento interanual en el índice nacional de precios al consumidor (INPC) cierre el año ligeramente debajo de los niveles actuales. Dicho lo anterior, reconocemos que prevalecen riesgos al alza y ha aumentado la incertidumbre sobre el panorama.

En principio, el bajo crecimiento económico este año ejercerá presión a la baja sobre los precios. Si bien esto sería más evidente en el rubro de los servicios, estos mantendrían una variación superior a su promedio histórico derivado de las presiones salariales acumuladas en los últimos años, que no han sido acompañadas por un aumento proporcional en la productividad laboral. Por su parte, el rubro de las mercancías puede extender su reciente repunte, por una baja base comparativa y ante la depreciación cambiaria. Asimismo, no pueden descartarse nuevos choques en el índice no subyacente a raíz de las tensiones geopolíticas y condiciones climáticas adversas. Finalmente, las políticas comerciales proteccionistas en los EE. UU. representan – en el mejor de los casos – un foco adicional de incertidumbre.

El contexto actual requiere prudencia al ajustar la magnitud de la restricción monetaria. Aunque la inflación este año se ha mantenido debajo del 4%, el subyacente ha dejado de mostrar una tendencia descendente y su panorama es complejo. Además, recientemente tuvieron lugar episodios de volatilidad financiera global por el recrudecimiento de las disputas comerciales. Dado todo lo anterior, y que en esta lectura la inflación sorprendió al alza, nuestro escenario central es que BANXICO en mayo baje la tasa objetivo en 25 pb. No obstante, puede volver a tener lugar un movimiento mayor, pues, en su última reunión de política monetaria, el Banco Central decidió por unanimidad recortar en 50 pb. la tasa objetivo y reiteró en su guía prospectiva que quizás vuelva a contemplar ajustes similares.

Te recomendamos

ECONOTRIS: Inflación MX, Efectos de Semana Santa

Noticia: La inflación de México de la 1a quincena de marzo creció 5.17% a/a para el índice general, por encima del 5.14% estimado por el consenso y…

BURSATRIS: WALMEX: Abril con Semana Santa

El próximo lunes 8 de mayo al cierre del mercado, Walmex publicará su reporte de ventas correspondiente a abril 2017. En México (82% de ingresos…