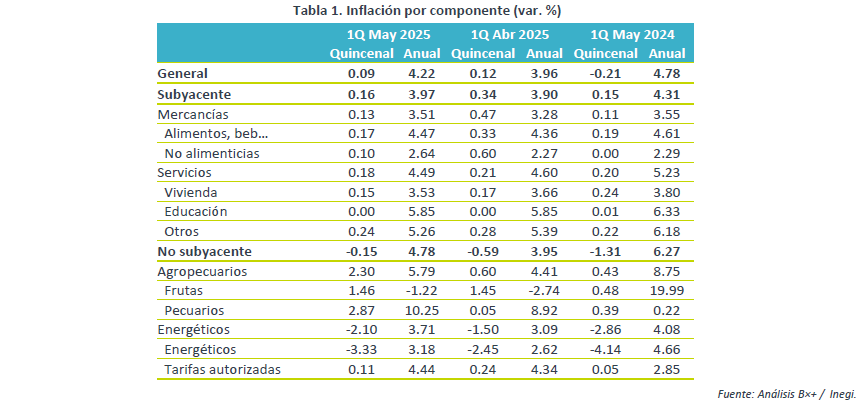

- Noticia: La inflación al consumidor durante la 1Q de mayo creció 4.22% a/a, superando nuestro pronóstico de 4.04% y el 4.02% del consenso. El índice subyacente* se expandió 3.97%, superando trivialmente nuestra predicción de 3.95% y en línea con lo previsto por el consenso.

- Relevante: La variación interanual superó por primera vez desde la 1Q diciembre el 4% (límite superior del rango de tolerancia de BANXICO). Gran parte de la presión se originó en productos agropecuarios, dentro del índice no subyacente. El subyacente se aceleró marginalmente, pero hiló cuatro lecturas al alza.

- Implicación: La tendencia alcista en la inflación general y subyacente, un panorama incierto y el nivel actual de la tasa real ex ante sugieren que la restricción monetaria debe ajustarse hacia adelante con más cautela. Así, en principio disminuye la probabilidad de otro recorte de 50 pb. en la tasa objetivo para la reunión de junio, a pesar de que en su último comunicado, BANXICO reiteró que volverá a contemplar ajustes similares.

Alza atípica en variación quincenal

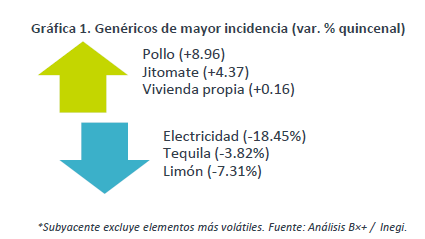

La variación quincenal fue atípicamente positiva y la mayor para un mismo periodo desde 2020. Esto en buena medida por una contracción menor a la usual en el índice no subyacente. Dentro de este, los precios de energéticos retrocedieron por la aplicación, como cada año, de las tarifas eléctricas de temporada cálida en 11 ciudades del país, pero se observó un repunte notable en productos agropecuarios.

Inflación interanual superó 4%

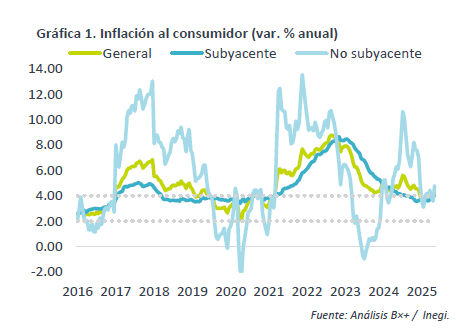

La variación interanual fue la mayor y superó por primera vez el 4% (límite superior del rango de tolerancia de BANXICO) desde la 1Q diciembre de 2024.

Él índice subyacente sumó cuatro quincenas al alza y quedó en máximos desde agosto pasado. La presión se ha originado en el apartado de mercancías, que mostró su mayor crecimiento en un año, en parte por una baja base de comparación y un entorno de depreciación cambiaria. Además, es posible que se comenzaran a observar algunos efectos de las políticas comerciales en los EE. UU. Los servicios se moderaron después de presionarse en abril por las distorsiones asociadas a la celebración tardía de la Semana Santa de este año. Asimismo, su desaceleración tiene que ver con un contexto de debilidad en la actividad económica. Sin embargo, todavía mantienen tasas de crecimiento muy superiores a su promedio histórico, en un contexto de aumento en costos laborales.

El índice no subyacente se presionó significativamente. El mayor incremento se observó en productos pecuarios, mientras que mientras que los energéticos se aceleraron en menor magnitud.

Panorama inflacionario es complicado pese a debilidad económica

Prevemos que el crecimiento interanual en el índice nacional de precios al consumidor (INPC) cierre el año ligeramente debajo de los niveles actuales. Dicho lo anterior, reconocemos que prevalecen riesgos al alza y una importante incertidumbre sobre el panorama.

En principio, el bajo crecimiento económico este año ejercerá presión a la baja sobre los precios. Esto debería ser más evidente en el rubro de los servicios, mas estimamos que estos mantengan una variación superior a su promedio histórico derivado del incremento acumulado en los últimos años de los costos laborales, que no han sido acompañadas por un aumento en la productividad laboral. Por su parte, el rubro de las mercancías puede extender su reciente repunte, por una baja base comparativa y ante la depreciación cambiaria. Asimismo, no pueden descartarse nuevos choques en el índice no subyacente a raíz de las tensiones geopolíticas y condiciones climáticas adversas. Finalmente, las políticas comerciales proteccionistas en los EE. UU. representan – en el mejor de los casos – un foco adicional de incertidumbre.

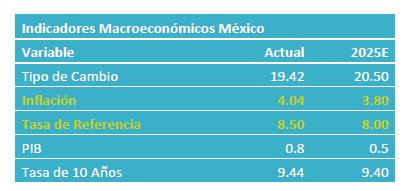

El contexto actual requiere prudencia al ajustar la magnitud de la restricción monetaria. La inflación ha presentado una tendencia alcista este año y ya se salió el rango de tolerancia de BANXICO (3% +/- 1%). Incluso en esta lectura volvió a sorprender al alza. Además, su panorama es complejo. Lo anterior y los ajustes recientes en la tasa real ex ante sugieren que la postura monetaria se debe ajustar hacia adelante con más cautela. Así, disminuye la probabilidad de otro recorte de 50 pb. en la tasa objetivo para la reunión de junio, a pesar de que en su último comunicado, el Banco Central reiteró que estima volver a contemplar ajustes similares.

Te recomendamos

ECONOTRIS: INFLACIÓN MX: Mayores Avances en Mayo

NOTICIA: El INEGI publicó la inflación correspondiente a la primera quincena de mayo. El dato arrojó una variación anual de 6.17% para el índice…

ECONOTRIS: INFLACIÓN MX: 1Q Abril Supera Pronóstico

NOTICIA: Se publicó la inflación correspondiente a la primera quincena de abril. El dato arrojó una variación anual de 5.62% para el índice general,…