Perspectiva

+Prevemos que el sentimiento negativo en el mercado se mantenga el resto de la sesión ya que los inversionistas evaluarán las cifras económicas en los EE. UU. y buscarán posicionarse en activos defensivos. Las preocupaciones por la salud de la economía estadounidense se dispararon ante un dato de empleo ADP menor a lo esperado, por lo que cobrarán relevancia las siguientes cifras a publicarse, incluyendo las del ISM servicios de hoy y las nóminas no agrícolas del viernes. Por otro lado, persiste la incertidumbre en el ámbito comercial – el presidente Trump publicó ayer en redes que es “extremadamente difícil lograr un acuerdo” con el líder de China – y sobre sus impactos a la economía.

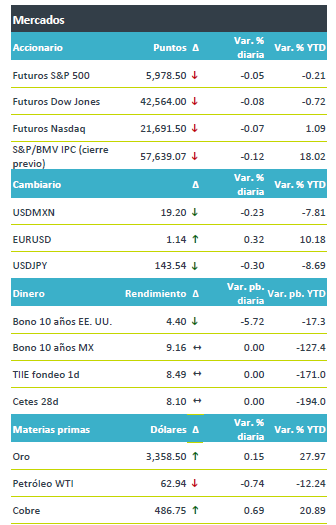

+Los futuros de los principales índices accionarios en EE. UU. borraron las alzas luego de que el dato de empleo ADP reavivara el sentimiento de aversión al riesgo, y mientras se continúan asimilando las políticas arancelarias. En Europa, destaca el avance del FTSE 100 de Reino Unido luego de que el país obtuvo una exención arancelaria de acero y aluminio luego de negociaciones con EE.UU. El rendimiento de los bonos del tesoro a 10 años baja ante los renovados temores de la salud económica de los EE. UU. Por su parte el dólar se debilita ante la mayoría de la monedas, llevando al USDMXN a $19.20, mínimos de octubre pasado. Finalmente, el oro muestra un avance de 0.15% debido a la búsqueda de activos de refugio por parte de los inversionistas.

Al detalle

+En los EE.UU. se publicaron las nóminas ADP, que se desaceleraron a 37 mil puestos en el mes de mayo, marcando un mínimo de dos años y quedando muy por debajo del estimado de 110 mil.

+Dólar Tree cae 4.0% en pre mercado tras anunciar que sus utilidades por acción podrían caer hasta 50% en el trimestre actual, derivado de presiones arancelarias.

+Hewlett Packard sube 7.0% después de presentar ventas y utilidades por arriba de lo esperado, asimismo, elevó su guía de utilidades.

+CrowdStrike cae 7.0% después de anunciar un pronóstico de ingresos por debajo de lo esperado para el trimestre en curso.

+Wells Fargo sube 3.0% pre apertura después de que el Fed eliminara el límite de activos, vigente desde 2018, que limitaba su crecimiento.

+Genomma Lab colocó los certificados bursátiles LAB 25 y LAB 25-2 por $1,200 mdp, los cuales se destinarán al prepago de pasivos.

+Cementos Moctezuma anunció un dividendo en efectivo por $2,559 mdp, es decir, $3.00 por acción pagaderos el 11 de junio.

A seguir…

+En la sesión en EE.UU. Se esperan cifras de ISM Servicios, Inventarios semanales de petróleo y se publicará el Beige Book del Fed; En México se esperan datos de empleo formal del IMSS.

Te recomendamos

Clima de Apertura: Nublado

Perspectiva +Anticipamos que se modere el apetito por riesgo a la espera de que los mensajes programados para hoy de los titulares del Fed y el BCE…

CLIMA DE APERTURA: Nublado…

Perspectiva + No descartamos que hoy tenga lugar una toma de utilidades y un contexto de apetito por riesgo más moderado. Ello, tras los sólidos…