- Noticia: Hace unos minutos, la Reserva Federal mantuvo el rango del objetivo de los fondos federales en 4.25-4.50%, en línea con lo previsto por nosotros y el consenso.

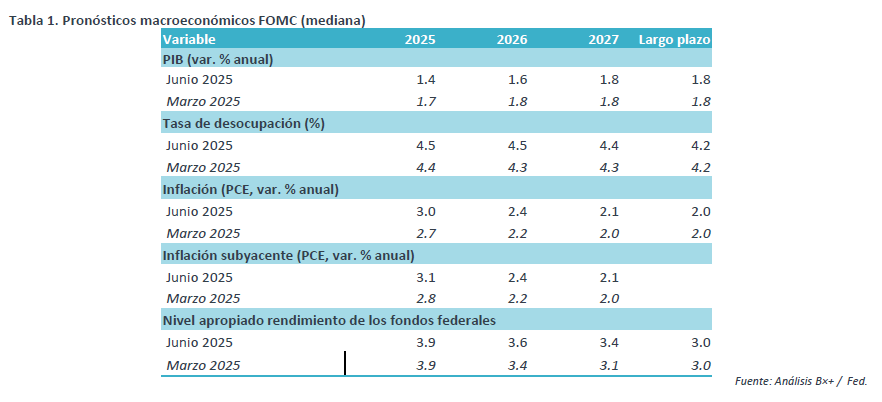

- Relevante: La decisión fue unánime. El Comité notó que la incertidumbre sobre el panorama cedió, pero es elevada. La mediana de pronósticos del PIB se ajustó a la baja, y al alza para el desempleo y la inflación; todavía se estiman 50 pb. de recortes en tasas este año, pero solo 25 pb. para 2026.

- Implicación: Si bien el Fed no muestra prisa por volver a bajar las tasas de interés, si el empleo sigue enfriándose y los precios – ya con todo el efecto de las tarifas – no se aceleran, podría considerar ajustarlas en septiembre. En México, aunque el entorno sugiere cautela, Banxico dejó la puerta abierta a otro recorte de 50 pb. en junio.

- Mercados: El rendimiento del treasury a 10 años rebotó a 4.40% tras bajar inicialmente, su símil mexicano le siguió y pasó de 9.35 a 9.37%. El índice dólar (+0.1%) borró su baja inicial; el USMDXN volvió a cotizarse apenas arriba de $19.0.

Panorama algo menos incierto

El comunicado reiteró que la economía es sólida, pese a la distorsión que ocasionan los conflictos comerciales en los datos. Las condiciones laborales volvieron a calificarse como robustas, con un desempleo que “permanece bajo”, aunque antes se consideraba que se había “estabilizado en niveles bajos”. De la inflación, el texto solo repitió que permanece “algo elevada”.

El texto afirmó que “la incertidumbre disminuyó, pero permanece elevada”, cuando en mayo hablaba de un aumento en la misma y resaltaba más riesgos para el empleo y los precios. Probablemente incorporando efectos asociados a las tarifas, la mediana de proyecciones se ajustó a la baja para el PIB, y al alza para el desempleo y la inflación, respecto a lo presentado en marzo.

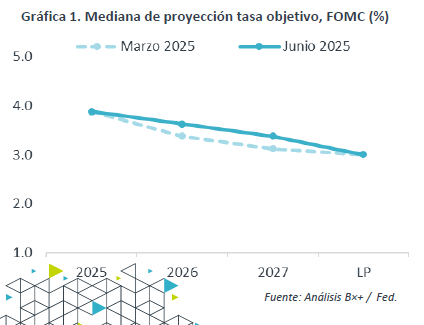

Mediana estima todavía 50 pb. de recortes para 2025

El Comité decidió por unanimidad dejar el rango objetivo de los fondos federales en 4.25-4.50%. La guía futura tampoco cambió, indicando que se “evaluarán cuidadosamente los datos, el panorama y el balance de riesgos” al considerar la “magnitud y temporalidad” de ajustes adicionales en las tasas de interés. Aunque para todo 2025 la mediana de proyecciones sobre el nivel adecuado del objetivo de los fondos federales sigue apuntando a una disminución de 50 pb., para 2026 se anticipó una baja menor contra lo estimado en marzo (-25 pb. vs. -50 pb.), en línea con la mayor inflación esperada.

El organismo continuará reduciendo su hoja de balance de acuerdo con lo planeado.

Fed esperaría un poco antes de bajar tasas

Aunque el tono del comunicado parece ser un poco menos restrictivo que el de mayo, el Fed todavía prefiere esperar a tener más claridad sobre el impacto de las tarifas en la actividad económica, el empleo y los precios. Por un lado, sí se ha observado un modesto enfriamiento en el ámbito laboral. Por el otro, la inflación muy recientemente cedió en el margen, ya que los primeros efectos de las tarifas parecen ser contrapesados pormenores presiones de demanda, aunque es posible que todavía no se haya sentido todo el impacto de los aranceles. Dicho lo anterior, si el empleo se enfría algo más y los precios no se reaceleran próximamente, es posible que el Fed baje tasas en septiembre.

En México, la inflación se ha acelerado durante todo 2025 y en mayo se salió del margen de tolerancia de Banxico. Además, pese a la debilidad económica, el panorama es difícil. Aunado a ello, el diferencial de tasas Banxico-Fed se ha reducido en un entorno de incertidumbre. Aunque todo ello sugiere que Banxico debería actuar con más cautela, la mayoría de la Junta de Gobierno dejó la puerta abierta para volver a bajar la tasa objetivo 50 pb. en junio.

Te recomendamos

ECO B×+: Anuncio Fed: Panorama más incierto y complicado

Noticia: Hace unos minutos, la Reserva Federal mantuvo el rango del objetivo de los fondos federales en 4.25-4.50%, en línea con lo previsto por…

ECONOTRIS: Minutas Banxico: en Línea con FED

Banco de México dio a conocer la minuta de la reunión del 30 de marzo, en la cual incrementó por unanimidad la tasa objetivo en un nivel de 6.50%…