Perspectiva

+Hoy reabren los mercados en los EE. UU. tras el feriado de ayer. En un entorno de escasa información económica, prevemos que la atención se centre en el conflicto Israel-Irán. Inicialmente, no descartamos un alivio parcial después de que el D. Trump sugiriera que considerará la vía diplomática e indicara que hay una “probabilidad sustancial” de un acuerdo, si bien advirtió que en las siguientes dos semanas decidirá si los EE. UU. intervendrán en el conflicto. Por su parte, Irán indicó que no negociará mientras no paren las hostilidades.

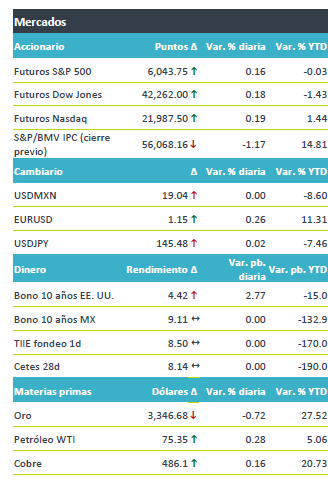

+Los futuros de los índices accionarios estadounidenses operan ligeramente al alza, a la espera de tener más claridad sobre la evolución de la guerra Israel-Irán, y ante el temor inflacionario causado por la volatilidad de los precios del petróleo. En Europa los mercados presentan movimientos positivos (Euro Stoxx 50 +1.3%), y, en Asia, los índices cerraron mixtos, con retrocesos en Japón y alzas marginales en China. El rendimiento del bono del tesoro a 10 años sube esta mañana al tiempo que disminuye la demanda por activos seguros – gracias al ligero alivio en las tensiones geopolíticas – y ante las amenazas para la inflación que implican los elevados precios del petróleo. En este contexto, el índice dólar se debilita 0.2%, si bien mantiene un alza de 0.4% contra el viernes pasado. El USDMXN no muestra mayores variaciones, sosteniéndose por cuarta sesión encima de los $19.00. El precio del petróleo WTI se perfila para hilar tres semanas consecutivas al alza y se mantiene en máximos desde enero, reflejo de los conflictos en Medio Oriente. Pese a la corrección de hoy, los precios del oro se ubican todavía cerca del máximo histórico registrado el viernes, cuando iniciaron las hostilidades entre Israel e Irán.

Al detalle

+Tesla avanza 2% previo a la apertura antes del lanzamiento planificado de su servicio piloto de “robotaxi” en Austin, Texas, el próximo 22 de junio.

+Las acciones de CarMax suben 10% en pre mercado después de superar las expectativas del consenso en sus resultados trimestrales, con utilidades de USD$1.38 por acción.

+Grupo Gigante pagará un dividendo en efectivo de $0.25 por acción el próximo 30 de junio.

+CFE Capital, administrador de la FIBRA E, informó que su distribución total al 2T25 será de $824.8 millones de pesos, a pagarse el 30 de junio.

A seguir…

+Hoy, indicadores adelantados para mayo en los EE. UU. La siguiente semana, los PMI preliminares para junio en la Eurozona; en los EE. UU., el testimonio semestral del presidente del Fed ante la Casa de Representantes, los PMI preliminares de junio, y el ingreso y gasto personal de mayo; en México, el IGAE y las ventas minoristas de abril, la inflación de la 1Q junio, y el anuncio de Banxico.

Te recomendamos

Clima de Apertura: Despejado

Perspectiva + Aunque no descartamos que inicialmente hoy prevalezca un sentimiento más favorable en los mercados accionarios y de dinero, anticipamos…

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…