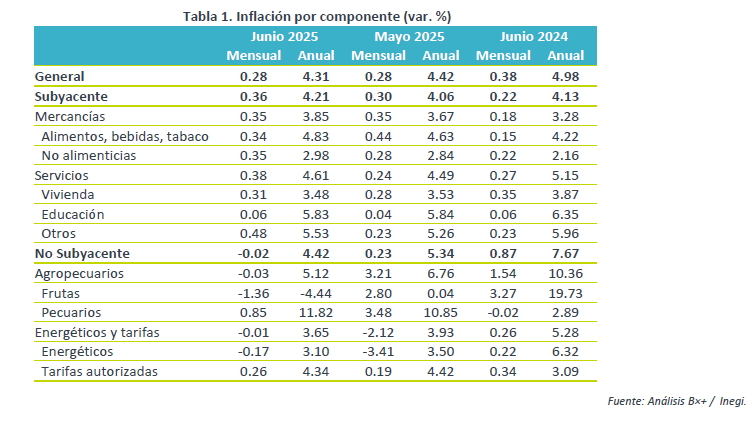

- Noticia: La inflación al consumidor durante junio creció 4.32% a tasa anual, trivialmente por arriba de nuestra previsión de 4.31% y del 4.30% del consenso. El índice subyacente* se expandió 4.24%, superando el 4.21% proyectado por nosotros y el consenso.

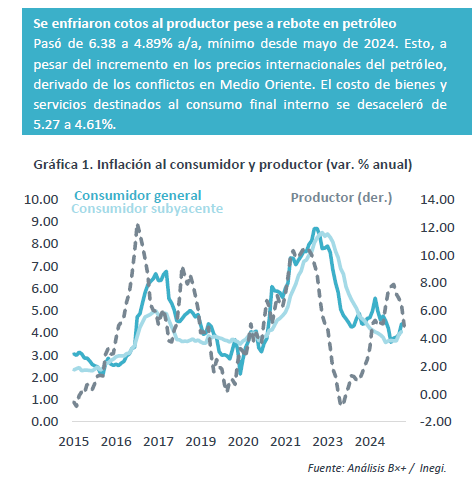

- Relevante: La inflación interanual se moderó en junio gracias a menores presiones en alimentos frescos y energía, pero se mantuvo por encima del 4% por segundo mes consecutivo al tiempo que el índice subyacente se presionó a máximos de 14 meses.

- Implicación: La ligera sorpresa al alza en el dato de esta mañana y los retos sobre el panorama inflacionario exigen mayor cautela en las próximas decisiones de política monetaria de Banxico. Por el contrario, aunque ya no se estarían considerando ajustes de 50 pb., la mayoría de la Junta de Gobierno parece inclinarse a continuar recortando la tasa de referencia.

Variación mensual: Alzas en bienes y estacionalidad en turismo

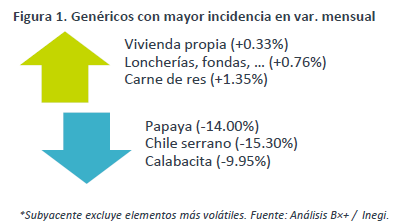

La variación mensual fue algo menor a la de junio de 2024 (Tabla 1) gracias al marginal retroceso en el índice subyacente. Dentro de este último, se observaron bajas en frutas y verduras, y productos energéticos (electricidad, gasolinas, gas de uso doméstico). El subyacente exhibió un crecimiento mayor al de junio de 2023 y 2024. Destacó la presión en mercancías no alimenticias y en servicios distintos a vivienda y educación, en especial servicios relacionados al turismo, lo que es usual al inicio del verano.

Variación anual: Dos meses por arriba del 4%

Aunque se moderó respecto a mayo, la variación interanual del índice general se mantuvo por segundo mes encima del rango de tolerancia de Banxico (3% +/- 1%).

El subyacente se aceleró por tercera lectura al hilo y quedó en máximo de 14 meses. Las mercancías alimenticias y no alimenticias continúan presionándose, en parte por una baja base de comparación. Si bien, también es posible que estén reflejando con un rezago la depreciación cambiaria de meses anteriores, así como algunos efectos de las disputas comerciales. Los servicios repuntaron a máximos de cuatro meses, dada la aceleración en aquellos distintos a vivienda y educación. Así, los servicios presentan tasas de crecimiento claramente superiores a su promedio histórico pese a un contexto de debilidad económica.

El índice no subyacente se moderó gracias al retroceso en frutas y verduras, y al menor dinamismo en energéticos.

Deber ser o no deber ser

Prevemos que el crecimiento interanual en el índice nacional de precios al consumidor (INPC) se desacelere en un contexto de bajo dinamismo económico. Dicho lo anterior, derivado de que este año la variable ha sorprendido al alza en diversas ocasiones, y de la prevalencia de riesgos al alza y una elevada incertidumbre sobre el panorama, se considerará revisar nuestras proyecciones para este año.

En principio, el bajo crecimiento económico seguirá ejercerá presión a la baja sobre los precios. Esto debería ser más evidente en el rubro de los servicios, dentro del índice subyacente, aunque estimamos que estos mantengan una variación superior a su promedio histórico derivado del incremento acumulado en últimos años de los costos laborales, que no han sido acompañados por mejoras en la productividad laboral. Por su parte, el rubro de las mercancías puede extender su reciente repunte, por una baja base comparativa y derivado de las medidas comerciales proteccionistas en los EE. UU. Asimismo, no pueden descartarse nuevos choques en el índice no subyacente a raíz de las tensiones geopolíticas y condiciones climáticas adversas.

Este entorno exige prudencia en las decisiones de política monetaria. Se debe reconocer que la tasa de interés de equilibrio en el corto plazo puede variar de sus estimaciones de largo plazo, por lo que hoy no se sabe con precisión la magnitud de la restricción monetaria. Esto cobra especial relevancia considerando que este año la tasa real ex ante se ha reducido significativamente y, aunque teóricamente se mantiene en terreno restrictivo, la inflación subyacente ha tendido al alza. Además, todavía se considera que el balance de riesgos para la inflación está sesgado al alza. Así, juzgamos que Banxico debería detener la “recalibración” de la postura monetaria. Por el contrario, la mayoría de la Junta de Gobierno recientemente refrendó su inclinación por seguir bajando la tasa objetivo, si bien ya no estaría considerando más ajustes de 50 pb.

Te recomendamos

ECO B×+: Inflación se mantuvo a la baja en julio…

Noticia: La inflación al consumidor durante julio de 2023 creció 4.79% a tasa anual, ligeramente debajo del 4.81% esperado por GFB×+ (consenso:…

ECO B×+: Inflación junio: La menor en 27 meses…

Noticia: La inflación al consumidor durante junio de 2023 creció 5.06% a tasa anual, en línea con el 5.06% esperado por GFB×+ (consenso: 5.04%). El…