- Debajo de expectativas. Los resultados trimestrales de la aseguradora quedaron por debajo de las expectativas del consenso, aunque aún con crecimiento, se observan presiones en rentabilidad.

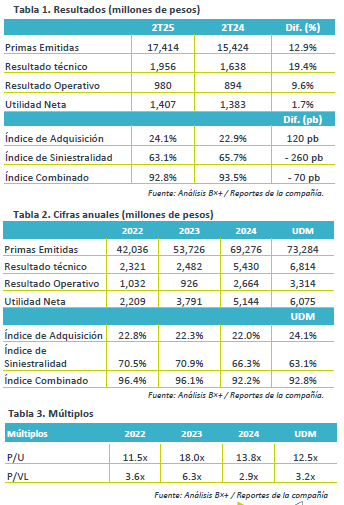

- Valuación. Cabe mencionar que la asegurado cotiza en un múltiplo P/U de 12.5x, por arriba de su promedio de 5 años de 11.2x, aunque en un mejor nivel respecto a los dos años previos.

- Panorama complicado. La desaceleración en la venta de autos nuevos plantea un escenario retador para la empresa, sumado a elevadas bases de comparación por resultados sobresalientes durante 2024, y competencia de precios ante la volatilidad en autopartes.

Mantiene ritmo. Qualitas reportó 6.02 millones de unidades aseguradas en el 2T25, (+7.4% a/a), apoyado por el crecimiento de 2.1% a/a de México (que representan el 94.5% del total), no obstante, se observa un desaceleración en el país debido a la caída de ventas de unidades nuevas ante la desaceleración económica, por lo que las unidades aseguradas principalmente corresponde a retención de clientes existentes. De esta forma, la aseguradora registra un crecimiento promedio anual de 9.5% en los últimos 5 años.

Primas emitidas. En el 2T25, la compañía registró un crecimiento de 12.9% a/a en primas emitidas, con un total de $17,414 mdp, apoyado por el crecimiento de 5.4% a/a en la línea tradicional y +28.0% de instituciones financieras y 22.3% de subsidiarias en el extranjero.

Adquisición y Siniestralidad. Durante el trimestre, el costo de adquisición incrementó por el aumento en la emisión a instituciones financieras, mientras que la siniestralidad mejoró en su comparativo anual, sin embargo, se espera que la segunda mitad del año se presione ligeramente debido a eventos climáticos e incremento en la movilidad. La mejora en el índice de siniestralidad (-260 pb) compensó la presión en el índice de adquisición (+120 pb), resultando en una mejor del índice combinado (-70 pb).

Rentabilidad. El resultado operativo de Quálitas aumentó 9.6% a/a apoyado por el resiliente desempeño en emisión de primas y mejora índice de siniestralidad, que compensaron el aumento de 31.2% a/a en gasto operativos, sin embargo, a nivel neto se enfrente a una complicada base de comparación y mayor pago de impuesto, por lo que la utilidad neta se expandió apenas 1.7% este trimestre.

Trimestre positivo. La compañía reportó un 2T25 positivo, apoyado por la renovación de primas, y mejora en siniestralidad, sin embargo, se observan presiones a nivel operativo, aunado a elevadas bases de comparación. Por lo anterior, vimos una reducción de 25.0% a 22.0% en su ROE del periodo.

Te recomendamos

Trimestral – Quálitas Controladora 1T25

Supera expectativas. Los resultados trimestrales de la aseguradora superaron las expectativas del consenso, con crecimientos de doble dígito en todos…

Trimestral – Quálitas Controladora 3T24

Estabilización de resultados. La empresa mantiene un estable crecimiento en emisión de primas, así como en unidades aseguradas, además se observa una…