Trimestral – Quálitas Controladora 1T25

- Supera expectativas. Los resultados trimestrales de la aseguradora superaron las expectativas del consenso, con crecimientos de doble dígito en todos sus indicadores y siguiendo la tendencia de trimestres previos.

- Panorama incierto. La desaceleración en la venta de autos nuevos plantea un escenario retador para la empresa, sumado a elevadas bases de comparación por resultados sobresalientes durante 2024.

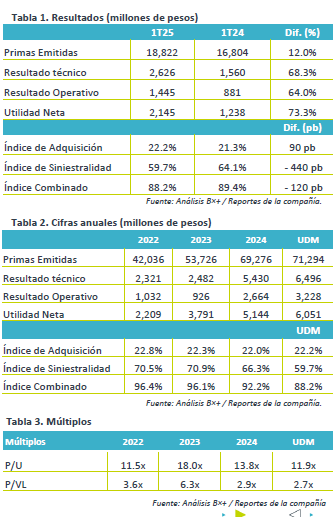

Crecimiento sostenido. Qualitas reportó 5.9 millones de unidades aseguradas en el 1T25, (+6.6% a/a), apoyado por el crecimiento de 6.7% a/a de México (que representan el 94.5% del total). La venta de autos nuevos en México respaldó el crecimiento de unidades aseguradas, además del sobresaliente avance de El Salvador (+23.6% a/a) y Perú (+16.8% a/a). Destaca también la apertura de la división de Colombia con sus tres primeras primas emitidas. De esta forma, la aseguradora registra un crecimiento promedio anual de 8.2% en los últimos 5 años.

Flotillas impulsan primas emitidas. En el 4T24, la compañía registró un crecimiento de 12.0% a/a en primas emitidas, con un total de $18,822 mdp, apoyado por el crecimiento de 8.7% a/a en la línea tradicional. Destaca que la venta de autos nuevos durante el trimestre fue de solamente 1.2% según la AMDA, tendencia que se espera siga así durante todo el año.

Siniestralidad se normaliza. El índice de siniestralidad mejoró en el primer trimestre del año, cerrando en 59.7%, considerando una elevada base de comparación y que generalmente la primera mitad del año es más tranquila en términos de movilidad que la segunda mitad.

Rentabilidad. El resultado operativo de Quálitas aumentó 64.0% a/a apoyado por el resiliente desempeño en emisión de primas y mejora índice de siniestralidad, llevando a la empresa a un incremento de 73.3% en utilidad neta que se impulsó también por un crecimiento de 44.8% en el resultado integral de financiamiento ante la estrategia de priorizar renta fija sobre renta variable.

Trimestre positivo. La compañía reportó un 1T25 positivo, apoyado por la inercia de trimestres anteriores y efecto cíclico en siniestralidad, sin embargo, la desaceleración en venta de autos nuevos podría afectar la emisión de primas, por otro lado, su estrategia de inversiones sigue dando rendimientos atractivos, que apoyan el resultado neto. Cabe mencionar que cotiza en un múltiplo P/U de 11.9x, encarecido sobre su promedio de 5 años de 11.2x, aunque en un mejor nivel respecto al 2024 de 13.8x.