- Debajo de lo esperado. GFNORTE, aunque presentó cifras positivas, sus resultados estuvieron por debajo de las expectativas del consenso, enfrentando elevadas bases de comparación y ralentización en el incremento de su cartera total. No obstante, consideramos que mantiene atractivos niveles de rentabilidad ROE.

- Valuación. Cabe mencionar que la emisora cotiza en un múltiplo atractivo de 8.0x P/U a descuento respecto de su promedio de 5 años de 8.5x.

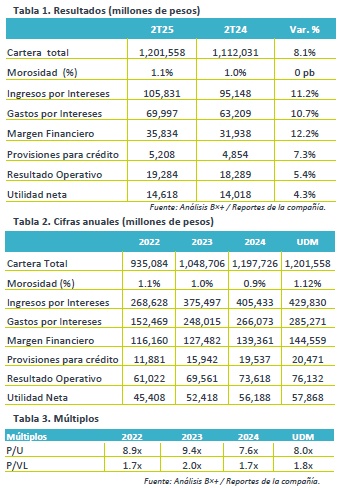

Crecimiento en Cartera. En el 2T25, la cartera de crédito de GFNORTE aumentó 8.1% a/a, siguiendo con la tendencia de trimestres previos, aunque presentando una ligera desaceleración en el ritmo de crecimiento. Por segmentos, en cartera etapa 1 (que representa 98.3% de la cartera total), destaca en incremento en la cartera automotriz (+30%), corporativo (+17%) y comercial (+11%), pero una disminución de 16% a/a en la cartera de gobierno.

Ingresos no financieros. Los ingresos no financieros disminuyeron 16.0% a/a debido a una elevada base de comparación y mayores egresos de la operación. Por otro lado, en la comparativa anual, los depósitos vista y plazo crecieron 11%, la estructura de fondeo muestra solidez, con una base estable de depósitos a la vista de 70% y 30% plazo.

Rentabilidad. El margen financiero aumentó 12.2% a/a apoyado por la generación de ingresos por intereses (+11.2% a/a), debido a un mayor volumen de originación crediticia, una mezcla de cartera más diversificada, lo que compensó un incremento de 10.7% a/a en gastos por intereses ante la reducción en el costo de fondeo. El resultado neto operativo, por su parte, aumentó 5.4% a/a y la utilidad neta creció 4.3% a/a, ante el incremento en provisiones para crédito, apreciación cambiaria y elevadas bases de comparación. No obstante, destaca que el ROE del grupo en el 2T25 mejoró 330 pb y se ubicó en 23.6% en su comparativo anual.

Indicadores relevantes. Este trimestre observamos un ligero incremento el índice de morosidad en 1.0% al cierre del 2T25, sin embargo, se mantiene cerca de mínimos. El índice de capitalización de Banorte se ubicó en 21.72%, el MIN del banco fue de 6.2% con un índice de eficiencia de 37.5%.

Resultados Positivos. El grupo financiero sigue incrementando su cartera de crédito, aunque a menor ritmo pero fomentando la diversificación de segmentos. Resalta el eficiente manejo del costo de fondeo que le impulsa su margen financiero, sin embargo, las elevadas bases de comparación ralentizan el crecimiento de grupo.

Te recomendamos

Trimestral – Grupo Financiero Banorte 3T24

Calidad en la cartera. El grupo sigue acumulando crecimientos en su cartera de crédito, sumando a una contención en su +índice de morosidad, de esta…

Trimestral – Grupo Financiero Banorte 4T23

Cierran sólido 2023. En 2023, la cartera de GFNORTE creció 12.2% y la utilidad neta aumentó 15.4%. El ROE se ubicó en 21.4%. Reporte neutral;…