Resumen Trimestral: Sector Financiero

El sector financiero presentó un 2T25 débil en términos generales, aunque los bancos siguen reportando crecimiento en su cartera de crédito, con un estable nivel de morosidad, se enfrenta a presiones a nivel operativa por los recortes en tasas y elevadas bases de comparación:

Crecimiento en cartera. Se mantiene la colocación de crédito impulsando el crecimiento de las carteras de los grupos financieros, sumado al control de cartera vencida, que también está respaldado por un estable nivel de empleo en México y el alza del salario mínimo.

Tasa de interés. Durante el periodo observado, la tasa de interés de referencia pasó de 11.0% en el 2T24 hasta 8.0% en el final del 2T25, una diferencia de 300 pb, lo que impacta los ingresos por intereses de los bancos.

Tipo de cambio. En el comparativo anual, el peso mexicano cerró el 2T25 en $19.50 pesos por dólar, esto es una depreciación de 13.1% respecto a los $17.24 que promedió en el 2T24.

Desaceleración. El sector se enfrenta a una elevada base de comparación como resultado de utilidades récord alcanzadas en trimestres anteriores, por lo que vemos menores tasas de crecimiento, aunque con saludables niveles de rentabilidad.

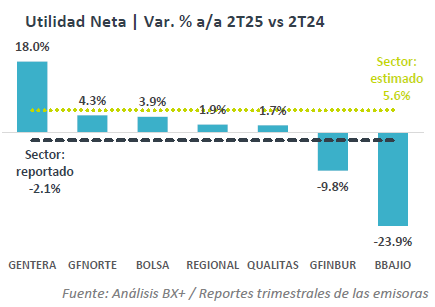

No alcanzan expectativas

El sector financiero registró un crecimiento de 10.7% a/a en ingresos netos, mientras que se esperaba un incremento de 26.4% a/a para este periodo, asimismo, se proyectaba un crecimiento de 5.6% a/a en utilidades y se reportó un decremento de 2.1% a/a en el indicador.

Los resultados en general fueron menores a lo esperado, principalmente arrastrados por las cifras de BAJIO y GFINBUR. Por otro lado, sobresalieron los sólidos resultados de GENTERA y GFNORTE.

Hacia adelante seguiremos viendo desaceleración ante bases de comparación difíciles de superar y presiones por los recortes en la tasa de interés.

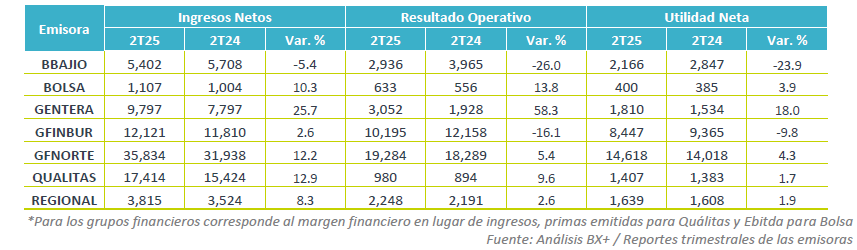

BAJIO. La utilidad neta de Banco del Bajío se contrajo 23.9% a/a en 2T25, aunque reportó un incremento de 6.7% a/a en la cartera total. El banco revisó a la baja su guía anual, en el que espera una contracción de entre 20.5%-17.7% en utilidad neta para todo 2025.

BOLSA. Nuevamente, Bolsa reportó un positivo trimestre, ante el incremento en volumen operado (+12.0% a/a) en capitales y de 160.0% a/a en futuros. Así, los ingresos se expandieron 10.3% a/a, aunque la utilidad neta solo aumentó 3.9% a/a, pero un impacto de 220 pb en el margen neto.

GENTERA. Gentera presentó cifras récord en cartera total, la cual aumentó 21.6% a/a y utilidad neta se expandió 18.0% como resultado del sólido desempeño de sus subsidiarias en México y Perú. Destaca que mejoró su guía anual para utilidades por acción a un rango de $5.0-$5.15 por acción.

GFINBUR. La cartera de Grupo Financiero Inbursa creció 12.1% a/a en el 2T25, aunque permaneció sin cambios su tasa de morosidad, la cartera en etapa 2 incrementó de $198 a $7,207 millones de pesos, lo que implicó un aumento de 98.5% en provisiones para crédito, lo que deterioró sus resultados operativos y netos.

GFNORTE. El grupo financiero reportó un crecimiento de 8.1% a/a en cartera de crédito, controlando el nivel de cartera vencida en 1.1%, sin embargo, se observa una reducción en el ritmo de expansión de utilidades en 4.3% a/a debido a elevadas bases de comparación. No obstante, el ROE del grupo mejoró 330 pb hasta 23.6%.

QUALITAS. En el 2T25, la aseguradora registró un crecimiento de 12.9% a/a en primas emitidas, con 6.02 millones de unidades aseguradas. Por otro lado, el índice de siniestralidad disminuyó 260 pb, sin embargo, la empresa se enfrentó a una elevada base de comparación y una mayor pago de impuestos, por lo que su utilidad neta aumentó 1.7% a/a.

REGIONAL. La cartera de crédito de Regional finalizó el 2T25 en $183,722 mdp, aumentando 10.5% a/a, manteniendo la tendencia positiva de trimestres previos, con un ligero aumento en morosidad a 1.5% sobre la cartera total. La utilidad operativa y neta registraron un crecimiento de 2.6% y 1.9% a/a respectivamente, presionado por una elevada base de comparación, mayores gastos operativos e impuestos.

Te recomendamos

FLASH B×+: Calendario de Reportes 2T25 (BMV)

A continuación, se detalla el calendario de reportes del segundo trimestre de 2025 para las empresas que forman parte de la BMV.

FLASH BX+: Resumen Trimestral 1T25: Financiero

Resumen Trimestral: Sector Financiero El sector financiero presentó un 1T25 positivo en términos generales, los bancos siguen reportando crecimiento…