- Noticia: Hace unos minutos, Banxico recortó el objetivo de la tasa de interés a 7.75% (-25 pb.), en línea con nuestra expectativa y la del consenso.

- Relevante: Después de cuatro recortes consecutivos de 50 pb., en esta ocasión la Junta optó por un ajuste de 25 pb. El Subgobernador J. Heath volvió a votar por mantener el referencial sin cambios.

- Implicación: La renuencia a bajar y los niveles actuales de la inflación subyacente, junto con un panorama inflacionario todavía incierto sugieren una pausa en el ciclo de bajas en el objetivo de la tasa de interés. Sin embargo, la guía futura dejó la puerta abierta a más recortes en el referencial.

- Mercados: La decisión era esperada. El USDMXN de forma inicial repuntó hasta $18.68, para después estabilizarse en $18.66. El rendimiento del bono a 10 años extendió sus bajas, pasando de 9.16 a 9.15%.

Aumentó pronóstico de inflación subyacente

El texto resaltó que la actividad se aceleró en el 2T, si bien reiteró que persisten riesgos a la baja por la incertidumbre y las tensiones comerciales. En mercados locales, subrayó la estabilidad del tipo de cambio y la baja en rendimientos de valores gubernamentales.

El documento explicó que la inflación disminuyó en el periodo intra reuniones por el índice no subyacente, mientras que el subyacente se aceleró en el margen. También recalcó que las expectativas de inflación de los analistas volvieron a subir.

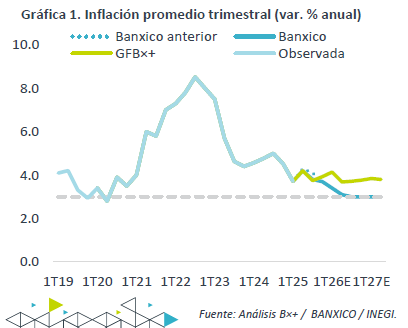

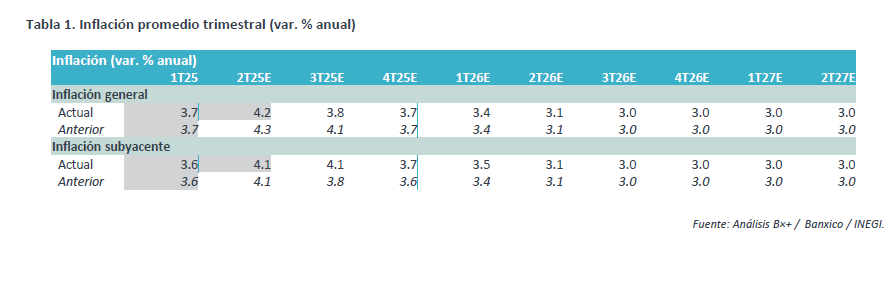

El pronóstico de inflación general se redujo para el 3T25. Quedó sin cambios para el resto del periodo, anticipando todavía que se estabilizará en el 3% a partir del 3T26. Sin embargo, la previsión para el subyacente se incrementó por tercera ocasión consecutiva. Dichos ajustes se dieron entre el 3T25 y el 1T26. Como en junio, el comunicado juzgó que el balance de riesgos se mantiene inclinado al alza, aunque “es menos pronunciado” que en los años previos.

Ajuste de 25 pb., votación dividida

A pesar del aumento en los pronósticos de inflación subyacente, la Junta de Gobierno juzgó apropiado “continuar con el ciclo de disminuciones” en la tasa objetivo. En favor de ello, argumentó que tomó en cuenta: i) el panorama inflacionario actual; ii) el comportamiento del tipo de cambio; iii) la debilidad económica; iv) los posibles efectos de las disputas comerciales; y, v) la magnitud de la restricción monetaria.

Así, después de cuatro recortes consecutivos de 50 pb., la Junta decidió ajustar 25 pb. la tasa de referencia en esta ocasión. De nuevo, el Subgobernador Heath votó por no bajar la tasa. En adelante, la Junta reiteró que “valorará recortes adicionales en la tasa de referencia”.

Pausa monetaria no debería descartarse

El entorno actual requiere prudencia en el manejo de la política monetaria. Pese al bajo dinamismo económico, la inflación subyacente ha superado el 4%, y su panorama es atípicamente incierto. Dicho desempeño en el índice subyacente, en un entorno de bajo crecimiento económico, sugiere la posibilidad de que la postura monetaria sea menos restrictiva a lo asumido. Asimismo, el diferencial de tasas Banxico-Fed se ha cerrado en un entorno incierto. Todo ello sugiere que Banxico pause los recortes en las tasas de interés. Sin embargo, la guía futura en este comunicado dejó abierta la posibilidad de más ajustes en el referencial. Así, mantenemos nuestro pronóstico para cierre de año entre 7.50 y 7.75%; para 2026, se ubicaría en 7.00-7.25%.

Te recomendamos

ECO B×+: Banxico detuvo ciclo de alza en tasas…

Noticia: Hace unos minutos, el Banxico decidió mantener la tasa de interés objetivo en 11.25%, en línea con nuestra expectativa y la del consenso de…

ECONOTRIS: AMIA: Bajas Exportaciones

El día de hoy, la Asociación Mexicana de la Industria Automotriz (AMIA) publicó la producción y exportación de automóviles de mayo. La producción…