Perspectiva

+No descartamos que predomine cierta cautela a la espera de más señales en el ámbito monetario y en temas geopolíticos. Al cierre de la semana, tendrá lugar el simposio de política monetaria de Jackson Hole, donde se espera que, en su discurso programado para el viernes, el presidente del Fed ofrezca un balance entre la debilidad de la economía y los retos inflacionarios, y sus implicaciones sobre la política monetaria. Por otro lado, el presidente Trump recibirá a su homólogo ucraniano y líderes europeos para tratar de encontrar un acuerdo de paz con Rusia.

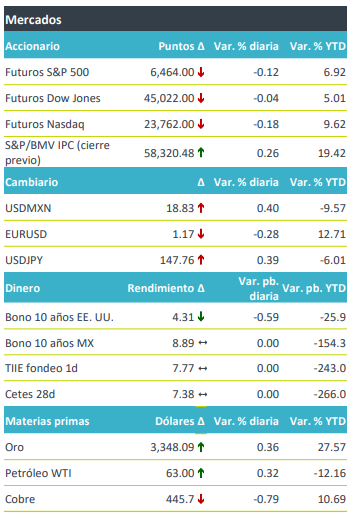

+Los futuros de los índices accionarios estadounidenses retroceden en el margen y marcan una toma de utilidades tras dos semanas al alza, al tiempo que los EE. UU. tratan de mediar un acuerdo entre Rusia, Ucrania y líderes europeos; y, además, se tiene la atención puesta en el foro de Jackson Hole y en los reportes de empresas de consumo, más adelante en la semana. El rendimiento a 10 años de los bonos del tesoro exhibe un marginal descenso y el índice dólar se aprecia 0.2% en un entorno de mayor apetito por activos seguros, a la espera del arranque del simposio de Jackson Hole (jueves) y de conocer más detalles sobre la propuesta del presidente Trump para lograr un acuerdo en Ucrania. En este contexto, el USDMXN sube siete cts. esta mañana, alcanzando su mayor nivel en dos semanas. El euro se deprecia 0.3% contra el dólar en medio de las negociaciones por la paz en Ucrania. Los precios del petróleo recuperan parte de las pérdidas de la semana pasada y el oro se fortalece a la espera de más claridad en el frente geopolítico.

Al detalle

+Dayforce sube 24% después de que circulara en medios que Thoma Bravo esta en actualizaciones para adquirirla.

+Sunrun sube 4.0% en pre mercado, beneficiada por la probabilidad de que proyectos renovables tengan beneficios fiscales bajo la administración de Trump.

+Novo Nordisk sube 4.0% después de que la FDA aprobara su medicamento contra la obesidad para tratar una enfermedad hepática grave.

+Tesla cae ligeramente tras una nota en medios que indica que la compañía está ofreciendo descuentos en arrendamientos en Reino Unido para ayudar a mover inventarios.

A seguir…

+Hoy, declaraciones de una gobernadora del Fed. Más adelante en la semana, la inflación para julio y los PMI de agosto en la Eurozona; en los EE. UU., el Simposio de Jackson Hole, las minutas del Fed y los PMI de agosto; en México, las ventas minoristas a junio, la lectura final del PIB al 2T, la inflación para la 1q agosto y las minutas de Banxico.

Te recomendamos

Clima de Apertura: Nublado

Perspectiva +Anticipamos que se modere el apetito por riesgo a la espera de que los mensajes programados para hoy de los titulares del Fed y el BCE…

CLIMA DE APERTURA: Nublado…

Perspectiva + No descartamos que hoy tenga lugar una toma de utilidades y un contexto de apetito por riesgo más moderado. Ello, tras los sólidos…