Perspectiva

+Prevemos una jornada volátil en los mercados financieros ante un incremento de aversión al riesgo a la espera de mayor claridad respecto a la política monetaria, principalmente. Durante el día se publicarán las minutas de la última reunión del Fed, y se analizarán en busca de información respecto a los futuros pasos del banco central, previo al simposio de Jackson Hole, que inicia mañana. Todo ello, en un contexto donde el presidente D. Trump presiona al Instituto para recortar las tasas de interés. Por otro lado, el sector tecnológico se enfrenta a una liquidación agresiva ante las preocupaciones por la intervención del gobierno, así como un ajuste en las valuaciones y tomas de utilidades.

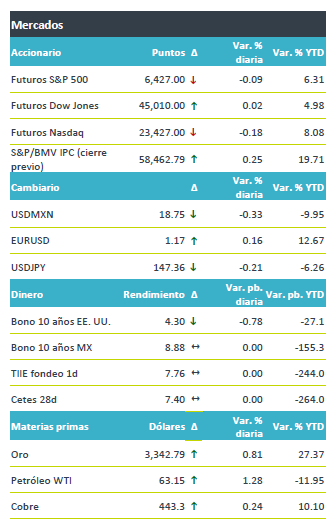

+Los futuros de los índices accionarios estadounidenses mantienen la tendencia negativa de jornadas previas ante el nerviosismo en torno al sector tecnológico. En Europa, los mercados presentan movimientos mixtos (Euro Stoxx 50 -0.01%), afectados por el sentimiento cauteloso en los EE. UU. En el Reino Unido, el FTSE 100 (+0.55%) asimila el dato de inflación de esta mañana. En Asia, los índices cerraron dispares, resaltando la caída de 1.5% del NIKKEI japonés. El rendimiento de los bonos del tesoro a 10 años baja marginalmente, en línea con una mayor demanda por activos seguros y a la espera de la reunión de Jackson Hole. El USDMXN se aprecia, en línea con el retroceso de 0.13% del índice dólar, luego de dos sesiones al alza. Respecto a materias primas, ante el debilitamiento del dólar, los precios de petróleo y del oro avanzan, con este último también impulsado por el incremento en la aversión al riesgo.

+

Al detalle

+ En Reino Unido se publicó la inflación al consumidor al mes de julio, ubicándose en 3.8% a/a, en línea con lo esperado y alcanzando su nivel más alto en 18 meses, debido a que la inflación de servicios se aceleró 5.0% a/a desde 4.7% a/a en el mes previo.

+Target cae 10.5% en pre mercado después de anunciar que el cambio de su director el 1 de febrero, también compartió utilidades e ingresos mejor a lo esperado y reiteró su guía 2025, cabe mencionar que ventas y tráfico cayeron.

+Lowe’s sube 3.0% tras reportar utilidades de USD$4.33 por acción superando el USD$4.24 estimados, revisó al alza su guía en ventas.

+Estée Lauder cae 8.0% previo a la apertura después de anunciar que prevé dificultades relacionadas con los aranceles, previendo un crecimiento en ingresos de 2.5% para el año fiscal, lo que estaría por debajo de lo esperado.

+Hertz sube 9.0% tras el anuncio de que comenzará a vender vehículos usados en Amazon autos.

A seguir…

+Hoy, se espera la publicación de las minutas de la última reunión del Fed, inventarios semanales de petróleo y subastas de valores gubernamentales.

Te recomendamos

Clima de Apertura: Nublado

Perspectiva +Anticipamos que se modere el apetito por riesgo a la espera de que los mensajes programados para hoy de los titulares del Fed y el BCE…

CLIMA DE APERTURA: Nublado…

Perspectiva + No descartamos que hoy tenga lugar una toma de utilidades y un contexto de apetito por riesgo más moderado. Ello, tras los sólidos…