Perspectiva

+No descartamos que inicialmente predomine algo de cautela, a la espera de catalizadores en los próximos días. Si bien hoy se esperan una serie de apariciones públicas de funcionarios del Fed, la atención está puesta en los comentarios de J. Powell programados para mañana. Asimismo, el viernes se publicarán en los EE. UU. el gasto personal y su deflactor (métrica de inflación favorita del Fed). Adicionalmente, el apetito por riesgo se vería erosionado ante un posible escenario de una falta de acuerdo para extender el techo de endeudamiento del gobierno federal estadounidense antes del 1º de octubre. En el ámbito local, destaca que el jueves tendrá lugar el anuncio de la decisión de política monetaria de Banxico.

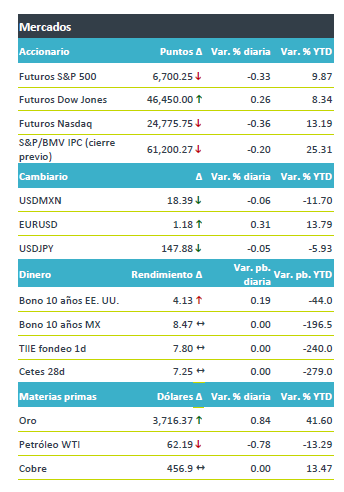

+Los futuros de los índices accionarios estadounidenses operan mayormente a la baja luego de cerrar en máximos la semana previa. En Europa, los mercados bursátiles cotizan con algo de volatilidad, con el Euro Stoxx 50 bajando 0.3% y el FTSE 100 subiendo 0.2%, mientras que en Asia los índices cerraron positivos, con el NIKKEI japonés ganando 1.0%. A lo largo de prácticamente toda la curva de rendimientos de los bonos del tesoro se observan movimientos marginales, mientras que el índice dólar se deprecia 0.2%, a la espera del discurso programado para mañana del presidente del Fed y ante la expectativa de que las cifras del índice subyacente del deflactor del gasto personal de este viernes en los EE. UU. exhiban una ligera moderación. La mayoría de las principales divisas ganan terreno frente al dólar esta mañana, destacando el corona noruega (+0.4%), el won surcoreano (+0.4%) y el euro (+0.3%). En este contexto, y después de haber repuntado en las tres jornadas anteriores, el USDMXN exhibe un retroceso de apenas 1 ctv. Los precios del oro marcan un nuevo récord, soportados por un dólar débil y la baja en rendimientos en los EE. UU. La cotización del petróleo WTI se coloca en su menor nivel en más de dos semanas.

Al detalle

+Metsera subió 60% tras el anuncio de que Pfizer la compraría por USD$4,900 millones de dólares. El acuerdo se cerraría a finales de año.

+Kenvue, fabricante de Tylenol, cayó 5% después de que circulara en medios que la administración de Trump planea anunciar que el uso de este medicamento en el embarazo está relacionado con el autismo.

+El presidente D. Trump, afirmó en una entrevista que Fox Corp. probablemente participe en el acuerdo para salvar TikTok y que pueda seguir operando en su país.

+Banco Compartamos, de Gentera, anunció que Fitch Ratings ratificó las calificaciones en escala nacional de largo y corto plazo en «AA(mex)» y «F1+ (mex)“, respectivamente, y global de largo plazo en «BB+“. La perspectiva se mantuvo estable.

A seguir…

+Hoy, comentarios de cinco miembros del Fed y del gobernador del BoE. Más adelante en la semana, los PMI a septiembre en la Eurozona; los EE. UU. los PMI para septiembre y el gasto personal para agosto; en México, las ventas minoristas y el IGAE de julio, la inflación para la 1Q septiembre, la balanza comercial de agosto, y el anuncio de Banxico.

Te recomendamos

Clima de Apertura: Nublado

Perspectiva +Anticipamos que se modere el apetito por riesgo a la espera de que los mensajes programados para hoy de los titulares del Fed y el BCE…

CLIMA DE APERTURA: Nublado…

Perspectiva + No descartamos que hoy tenga lugar una toma de utilidades y un contexto de apetito por riesgo más moderado. Ello, tras los sólidos…