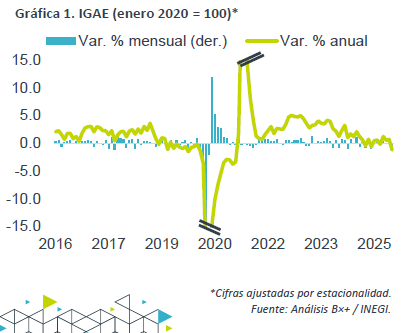

Noticia: INEGI reveló hoy que el Indicador Global de la Actividad Económica (IGAE) para julio decreció 1.1% a/a, más a lo estimado por el consenso (-0.4%); mes a mes y con cifras ajustadas, se contrajo 0.9%.

- Relevante: La actividad presentó su mayor caída año contra año desde inicios de 2021. A tasa mensual, mostró su peor contracción en 15 meses. Las tres ramas de la actividad perdieron vigor en el mes.

- Implicación: Con el dato de hoy, confirmamos nuestra expectativa de que la actividad exhiba un lento dinamismo a lo largo del 2S, todavía afectada por un entorno de incertidumbre, así como por la desaceleración económica en los EE. UU.

Lluvias y exportaciones impactaron negativamente en julio

A tasa anual y con cifras originales el indicador presentó su primera contracción en tres observaciones. Con cifras ajustadas por estacionalidad, exhibió su peor contracción interanual (-1.2%) y mensual (-0.9%) desde febrero de 2021 y abril de 2024, respectivamente. El promedio anualizado de la variación mensual de los últimos tres meses de 1.8 a 3.3%.

- Agropecuario (-12.2% a/a, -3.0% m/m). Vio una marcada contracción tras expandirse en los dos meses previos. Aunque la exportación del sector avanzó, es probable que le afectara el menor dinamismo en las manufacturas de alimentos y bebidas.

- Industria (-2.8% a/a, -1.2% m/m). Hiló su quinta caída a tasa anual y su segunda a tasa mensual. La construcción se debilitó conforme la edificación parece perder fuerza y la obra pública extiende su declive, resintiendo los recortes al gasto de capital del gobierno federal. Es probable que la construcción también haya resentido el efecto de las lluvias. La manufactura tuvo su peor lectura en 15 meses, en línea con la baja en exportaciones.

- Servicios (0.4% a/a, -0.4% m/m). Mostraron su mayor descenso mensual en el año. Se observaron retrocesos en comercio, transporte, recreativos y de alimentos y bebidas. Varios de estos pudieron ser afectados por un consumidor más cauteloso – ante la atonía en el empleo formal y la caída en remesas – y la atípica temporada de lluvias, que limita la movilidad.

Lento dinamismo esperado para todo el 2S

Prevemos un bajo ritmo de crecimiento del PIB para lo que resta del año. En primer lugar, prevalecerá la incertidumbre, pues todo indica que el T-MEC se revisará hasta 2026. Segundo, la economía estadounidense muestra más señales de enfriamiento. La actividad podría acelerarse el próximo año conforme la incertidumbre ceda, las tasas de interés reales bajen un poco más y ante los efectos de la Copa Mundial de Fútbol.

El consumo privado encontrará apoyo en el crecimiento salarial. No obstante, se mantendrá acotado por la baja generación de empleo, la menor confianza del consumidor y condiciones crediticias todavía estrechas, si bien estas pueden desapretarse un poco más si Banxico sigue bajando la tasas de interés objetivo.

La inversión pública cae debido a la consolidación fiscal y el componente privado se ha visto afectado desde el 2S24 por una alta incertidumbre asociada a elementos internos y externos. No obstante, el relajamiento monetario de Banxico ha reducido los costos financieros. Además, la incertidumbre comercial se disipará algo más una vez que se actualice el T-MEC.

Pese a un aparente sólido 2T, el panorama para la exportación se ve afectado por las distorsiones que generan las tarifas y por la expectativa de un menor crecimiento económico en los EE. UU.

Te recomendamos

ECO B×+: Industria enero: Peor lectura desde 2021

Noticia: El INEGI publicó hace unos minutos el Índice de Actividad Industrial para enero, el cual decreció -2.9% a/a, más a lo previsto por…

ECONORUMBO: Calendario Julio 2021…

Anticiparse como estrategia: Presentamos los eventos e indicadores económicos más relevantes en el mes, con el fin de anticiparse a ellos y poder…