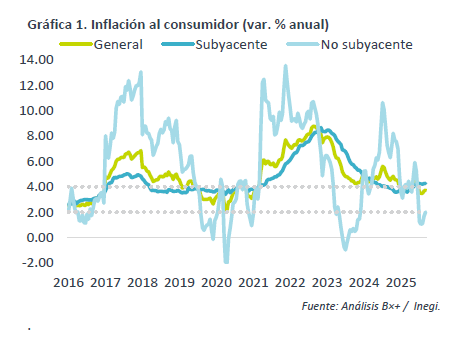

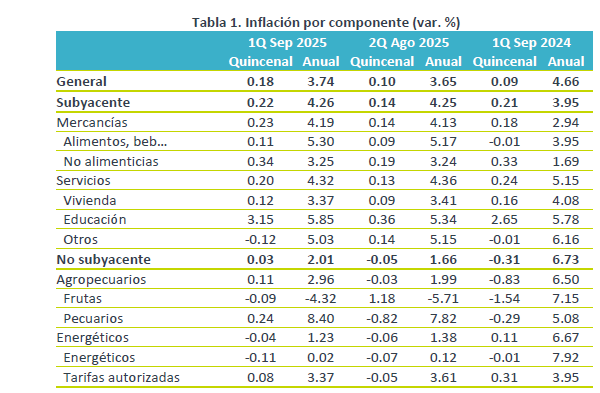

- Noticia: La inflación al consumidor durante la 1Q de septiembre creció 3.74% a/a, algo más a lo previsto por nosotros (3.70%) y trivialmente debajo del pronóstico del consenso (3.75%). El índice subyacente* se expandió 4.26%, superando marginalmente nuestra estimación (4.24%) y la del consenso (4.25%).

- Relevante: La variación interanual se aceleró por tercera lectura al hilo. El índice subyacente se presionó en el margen, gracias al componente de mercancías, y sumó ocho quincenas creciendo por encima del 4%.

- Implicación: La inflación subyacente se mantiene renuente a bajar pese al lento dinamismo económico, y la postura monetaria se encuentra cerca de su nivel neutral estimado. Lo anterior sugiere más prudencia en las decisiones de Banxico. Sin embargo, la guía prospectiva del banco central, sugiere que mañana se anunciará otro recorte de 25 pb. en la tasa de interés objetivo. Este escenario se refuerza por el reciente ajuste en la postura monetaria del Fed.

Regreso a clases explicó variación quincena a quincena

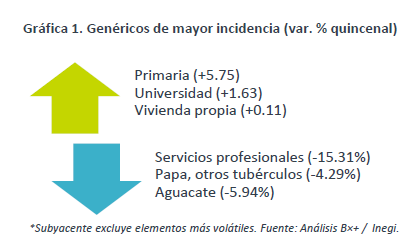

La variación quincenal fue notablemente impulsada por servicios educativos, lo cual se usual cada año por el inicio del ciclo escolar. En menor medida, destacó el alza en mercancías no alimenticias, que en parte también reflejó la vuelta a clases (ropa, zapatos para niños, material escolar). Por el otro lado, resaltó la disminución en servicios distintos a vivienda y educación, en particular aquellos asociados al turismo (transporte aéreo, paquetes turísticos, hoteles), que reflejaron el fin de las vacaciones de verano.

Subyacente renuente

La variación interanual se aceleró por tercera quincena consecutiva y fue la mayor desde la segunda mitad de junio.

Él índice subyacente volvió a acelerarse – si bien lo hizo en el margen – y sumó ocho lecturas por encima del 4%. Las mercancías mantuvieron su tendencia alcista, quedando en máximos desde enero de 2024. En parte, esto se debe a una baja base de comparación, al efecto rezagado de la depreciación cambiaria – observada entre el 3T24 y el 1T25 – y, posiblemente, algunos efectos de las disputas comerciales. Los servicios se moderaron un poco más, en línea con el bajo dinamismo económico. A pesar de ello, se debe notar que todavía exhiben tasas de crecimiento muy superiores a su promedio histórico. En particular, se observan variaciones notables en servicios de preparación de alimentos (restaurantes, loncherías, fondas, etc.), de mantenimiento y cuidado de autos, y personales (lavandería, tintorería, corte de cabello).

La inflación no subyacente repuntó. Ello obedeció a una menor debilidad en productos agropecuarios, particularmente frutas y verduras, lo cual eclipsó la moderación en energía.

Subyacente sugiere cuidado en decisiones política monetaria

El crecimiento interanual en el índice nacional de precios al consumidor (INPC) puede mantenerse debajo del 4% en un contexto de lento dinamismo económico. No obstante, el panorama inflacionario todavía es algo complejo y la política monetaria de Banxico se encuentra muy cerca de su nivel neutral estimado, por lo que las próximas acciones del banco central deben ser cada vez más prudentes.

En principio, el bajo crecimiento económico ejercerá presión a la baja sobre los precios. Ello debería ser más evidente en el rubro de los servicios, dentro del índice subyacente. Sin embargo, estimamos que estos mantengan una variación superior a su promedio histórico derivado del incremento acumulado en los últimos años de los costos laborales, que no han sido acompañados por mejoras en la productividad. Por su parte, el rubro de las mercancías puede mantenerse elevado, por una baja base comparativa y por los posibles efectos de las tensiones comerciales, si bien la reversión de la depreciación cambiaria puede dar cierto alivio. Asimismo, no pueden descartarse nuevos choques en el índice no subyacente, a raíz de las tensiones geopolíticas y condiciones climáticas volátiles.

El entorno actual exige más prudencia en las acciones de Banxico, pues la inflación subyacente continúa elevada pese al bajo dinamismo económico y a una postura monetaria teóricamente restrictiva. Además, el panorama inflacionario no ha mejorado mucho. Incluso la inflación subyacente en el 3T habría vuelto a superar el pronóstico de Banxico. Dado todo lo anterior y que la tasa de interés actualmente se acerca a las estimaciones de su nivel neutral, juzgamos que el espacio para futuros ajustes en la tasa de interés objetivo de Banxico es casi nulo. Sin embargo, el tono laxo en la guía prospectiva que el banco central refrendó en su reporte trimestral y el ajuste en la postura monetaria del Fed, nos hacen prever que Banxico anuncie mañana otro ajuste de 25 pb. en la tasa referencial.

Te recomendamos

ECONOTRIS: INFLACIÓN MX: 1Q Abril Supera Pronóstico

NOTICIA: Se publicó la inflación correspondiente a la primera quincena de abril. El dato arrojó una variación anual de 5.62% para el índice general,…

ECONOTRIS: INFLACIÓN MX: 1Q Marzo Mantiene Alza

NOTICIA: Se publicó la inflación correspondiente a la primera quincena de marzo. El dato arrojó una variación anual de 5.29% para el índice general,…