- Volúmenes. El volumen decreció 8.0% a/a, lo anterior afectado principalmente por la persistente sobre oferta en el mercado.

- Perspectiva Negativa. Estimamos que la acción presente un comportamiento negativo ya que reportó por debajo de lo esperado por el consenso, es importante mencionar que el panorama de la industria continua complicado.

- Expectativa. Derivado del complejo panorama para la industria la compañía revisó su Guía para EBITDA Comparable a USD$500 millones, así mismo estima un 4T25 con baja demanda, pero una recuperación en 2026, impulsados por aranceles recíprocos, lo que ayudaría a que el mercado sea más justo para nacionales.

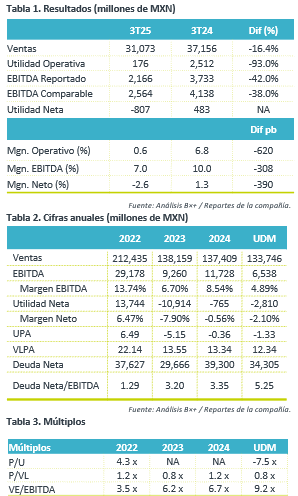

Reporte Negativo. Derivado de un retroceso en volúmenes de 8.0% a/a, principalmente por una recurrente sobre oferta y tarifas marítimas. Como consecuencia de lo anterior y una caída en el entorno general de precios, los ingresos decrecieron 16.4% a/a.

Poliéster. Presentó un decremento en volúmenes del 7.0% a/a, lo anterior como consecuencia de débiles condiciones de mercado. Los ingresos retrocedieron 16.0% a/a, el Flujo comparable disminuyó 44.0% a/a por sobre oferta global y menores costos de flete, el EBITDA reportado incluye un ajuste por inventario de USD$313 millones. Los precios del Paraxileno cayeron 8.0% a/a.

P&Q. En el 3T25 presentaron decremento en volúmenes de 12.0% a/a, derivado de una normalización en la demanda. Las ventas bajaron 27.0% a/a y el flujo comparable retrocedió 27.0% a/a ya que la mejora en márgenes de referencia fue contrarrestada por una mezcla de productos menos favorable. El EBITDA reportado decreció 31.0% a/a, incluyendo un ajuste de inventarios relacionado con el cierre de la planta de Beaver Valley.

Flujo. El EBITDA Comparable del 3T25 decreció como consecuencia de un entorno de sobre oferta para Poliéster principalmente e incertidumbre comercial. Cabe recalcar que de forma secuencial incrementaron 5.0%.

Capex y Efectivo. La compañía decreció su efectivo contra el 2T25, MXN$1,039 millones. Por otro lado, el Capital neto de Trabajo fue de MXN$685 millones, mejorando contra el trimestre anterior, gracias a una reducción de inventario y mayor eficiencia en la gestión de Capital de Trabajo. En temas de deuda, refinanciaron USD$690 millones, extendiendo el vencimiento promedio a 4.6 años, sin embargo su ratio de apalancamiento incremento considerablemente por la menor generación de EBITDA. Anunció una suspensión de dividendos en 2025.

Te recomendamos

Trimestral- GCC 3T25

Trimestre negativo. GCC presentó un 3T25 presionado, derivado de incrementos en costos y una mezcla y precios desfavorables, lo anterior no pudo ser…

RITMO TRIMESTRAL MÉXICO

GMXT dio a conocer sus resultados de 4T17 en donde los ingresos incrementaron 31.5% y en Ebitda 20.5%. Recordemos que GMXT no forma parte de nuestras…