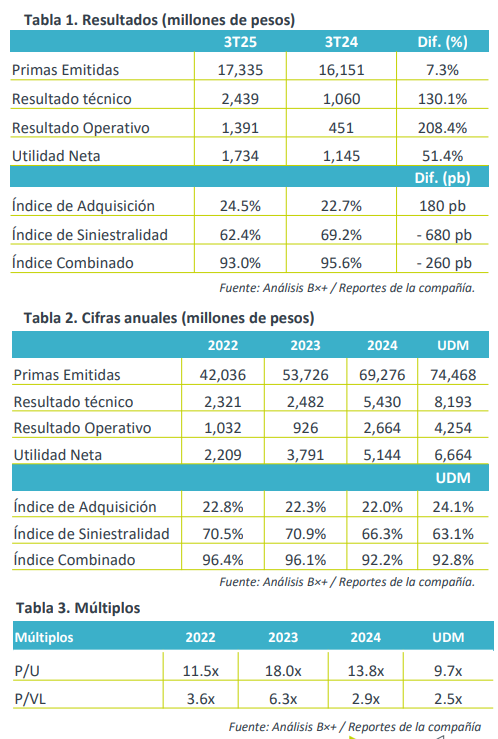

- Supera expectativas. Los resultados trimestrales de la aseguradora superaron las expectativas del consenso en utilidad neta y operativa, aunque ligeramente rezagado en primas emitidas, sin embargo, el desempeño del índice de siniestralidad favoreció el resultado del trimestre.

- Valuación atractiva. La aseguradora cotiza en un múltiplo P/U de 9.7x, en un nivel atractivo respecto de su promedio de 5 años de 12.1x, y hacia adelante se espera que las condiciones climáticas en adelante ya no sean un factor adverso para la empresa.

Sólido crecimiento histórico. Qualitas reportó 6.14 millones de unidades aseguradas en el 3T25, (+7.9% a/a), apoyado por el crecimiento de 7.6% a/a de México (que representan el 94.5% del total), no obstante, la venta de unidades ligeras decreció -1.1% a/a ante la desaceleración económica. Pese a lo anterior, la aseguradora registra un crecimiento promedio anual de 10.1% en los últimos 5 años.

Primas emitidas. En el 3T25, la compañía registró un crecimiento de 7.3% a/a en primas emitidas, con un total de $17,335 mdp, apoyado por el crecimiento de 2.7% a/a en la línea tradicional (ante el aumento de 7.2% a/a en unidades individuales, que compensó la baja de 3.6% a/a en flotillas), por otro lado, incrementó +17.6% de instituciones financieras y 0.2% de subsidiarias en el extranjero.

Adquisición y Siniestralidad. Durante el trimestre, el costo de adquisición se presionó por el aumento en la emisión a instituciones financieras, mientras que la siniestralidad mejoró en su comparativo anual en la disminución de siniestros y una caída en robo de vehículos asegurados. La mejora en el índice de siniestralidad (-680 pb) compensó la presión en el índice de adquisición (+180 pb), resultando en una mejor del índice combinado (-260 pb).

Rentabilidad. El resultado operativo de Quálitas aumentó 208.4% a/a apoyado por el resiliente desempeño en emisión de primas y mejora índice de siniestralidad, que compensaron el aumento de 72.3% a/a en gasto operativos, todo esto, sumado al incremento de 62.1% a/a y descenso de 4.1% en el resultado integral de financiamiento, aminoraron el beneficio, sin embargo, la utilidad neta aumentó 51.4% a/a.

Trimestre positivo. La aseguradora reportó un 3T25 positivo, apoyado por la renovación de primas, y sobresaliente mejora en siniestralidad, que compensaron las presiones a nivel operativo, y las elevadas bases de comparación. No obstante, la compañía reporta una expansión de 20.5% a 27.6% en su ROE del periodo.

Te recomendamos

Trimestral – Quálitas Controladora 1T25

Supera expectativas. Los resultados trimestrales de la aseguradora superaron las expectativas del consenso, con crecimientos de doble dígito en todos…

Trimestral – Quálitas Controladora 3T24

Estabilización de resultados. La empresa mantiene un estable crecimiento en emisión de primas, así como en unidades aseguradas, además se observa una…