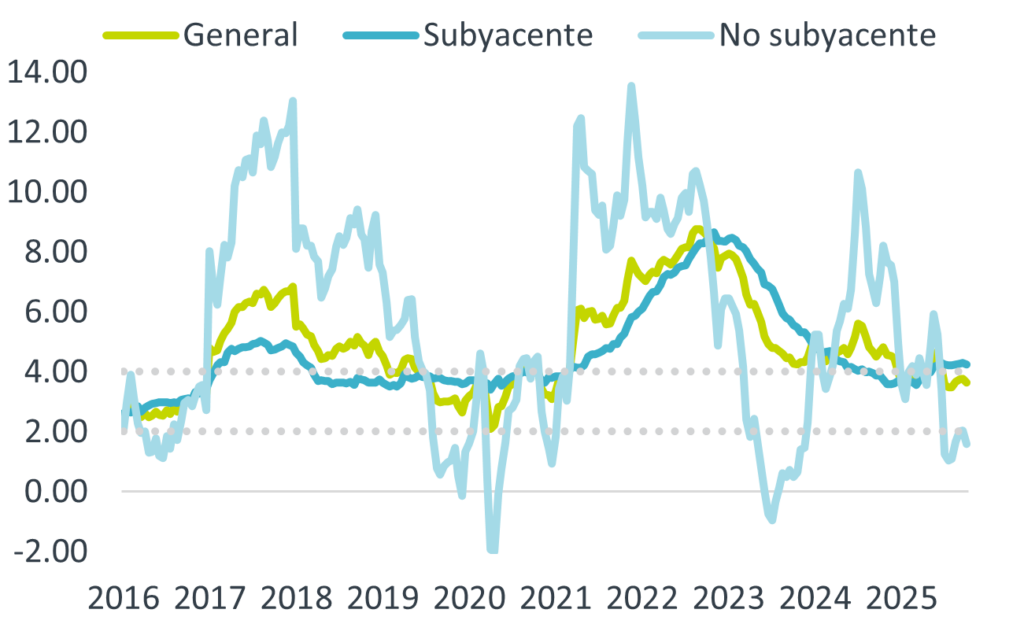

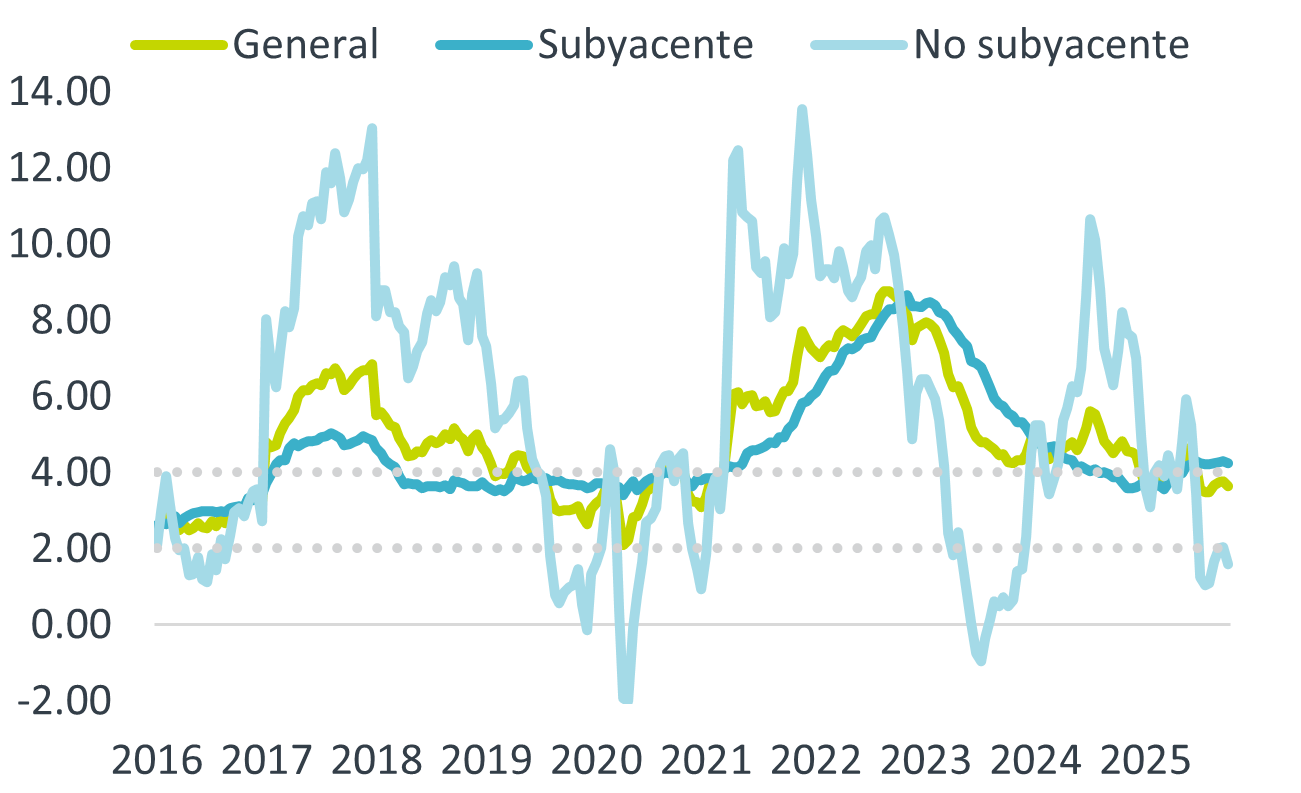

Noticia: La inflación al consumidor durante la 1Q de octubre creció 3.63% a/a, menos a lo previsto por nosotros (3.76%) y el consenso (3.74%). El índice subyacente* se expandió 4.24%, un poco debajo de nuestra estimación (4.29%) y la del consenso (4.28%).

Noticia: La inflación al consumidor durante la 1Q de octubre creció 3.63% a/a, menos a lo previsto por nosotros (3.76%) y el consenso (3.74%). El índice subyacente* se expandió 4.24%, un poco debajo de nuestra estimación (4.29%) y la del consenso (4.28%).- Relevante: La variación interanual se moderó tras acelerarse en las cuatro lecturas previas. En buena parte, la moderación obedeció a un menor dinamismo en productos agropecuarios. El subyacente se desaceleró ligeramente, pero hiló 10 quincenas por encima del 4%.

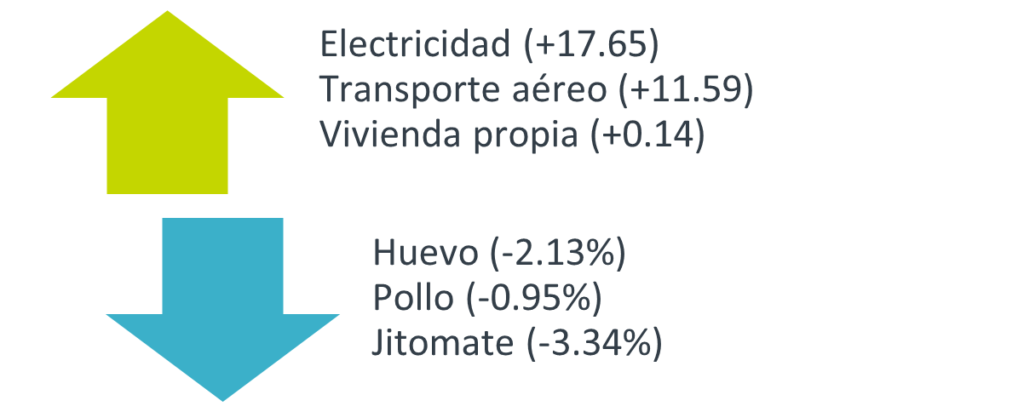

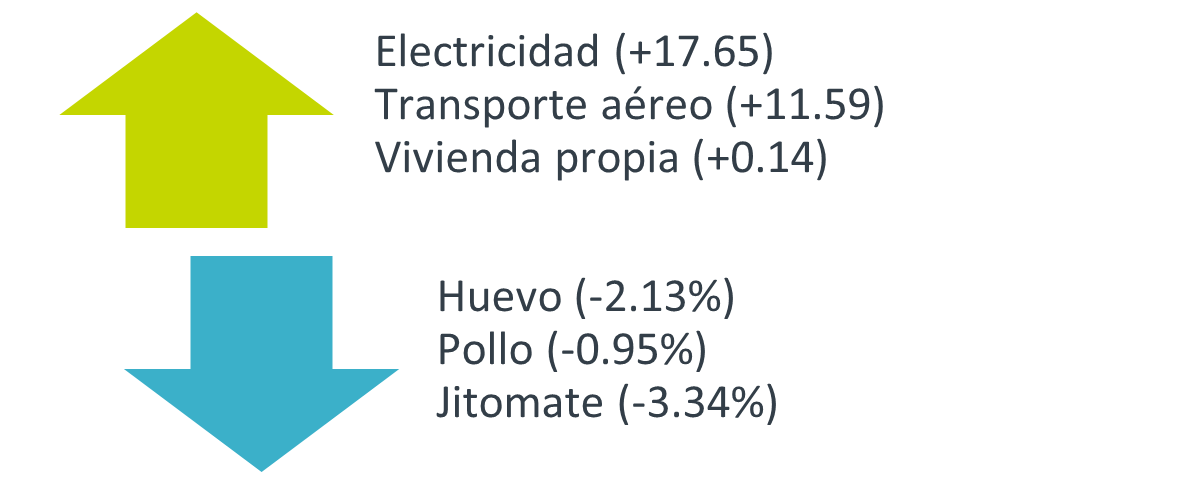

- Implicación: La inflación subyacente se mantiene renuente a bajar pese al lento dinamismo económico, y la postura monetaria se encuentra cerca de su nivel neutral estimado. Lo anterior sugiere más prudencia en las decisiones de Banxico. Sin embargo, la guía prospectiva del banco central, que habrá al menos un recorte más de 25 pb. en la tasa de referencia antes de que termine el año.Gráfica 1. Genéricos de mayor incidencia (var. % quincenal)

Variación quincenal: Estacionalidad en electricidad

El incremento en la variación quincenal fue liderado por el rubro de energéticos. Específicamente, resaltó el aumento en los precios de electricidad, lo cual es usual en octubre, debido a la conclusión de las tarifas de temporada cálida en 18 ciudades del país. También fue relevante el alza en servicios relacionados con el turismo (transporte aéreo, paquetes turísticos). Por otro lado, se volvieron a observar disminuciones en los precios de productos agropecuarios.Subyacente cedió poco, hiló 10% quincenas arriba del 4%

La variación interanual se moderó después de presionarse en las cuatro observaciones anteriores. Ello obedeció en parte al menor dinamismo en el índice no subyacente, particularmente productos agropecuarios.

Él índice subyacente se desaceleró ligeramente, después de tocar su mayor nivel desde mayo de 2024. No obstante, este lleva 10 quincenas por encima del 4%. Las mercancías interrumpieron su racha alcista tras alcanzar en la lectura previa su mayor variación desde enero de 2024. La reciente corrección en el rubro de mercancías posiblemente obedeció a la reversión de la depreciación cambiaria, observada entre el 3T24 y el 1T25. Los servicios este año se han moderado algo ante el bajo dinamismo económico. Sin embargo, estos todavía exhiben tasas de crecimiento muy superiores a su promedio histórico, y en la 1Q octubre se aceleraron ligeramente, hilando dos lecturas al alza, por un mayor dinamismo en aquellos distintos a vivienda y educación. Al interior de estos últimos, se observan variaciones elevadas en servicios personales (lavandería, tintorería, corte de cabello), de mantenimiento de autos (mantenimiento, reparación, lavado y engrasado), viajes y restaurantes (incluyendo fondas).

Gráfica 1. Inflación al consumidor (var. % anual)

Fuente: Análisis B×+ / Inegi.

Señales de cautela vs tono laxo en guía de Banxico

El crecimiento interanual en el índice nacional de precios al consumidor (INPC) puede mantenerse debajo del 4% en un contexto de lento dinamismo económico. No obstante, el panorama inflacionario todavía es algo complejo y la política monetaria de Banxico se encuentra muy cerca de su nivel neutral estimado, por lo que las próximas acciones del banco central deben ser cada vez más prudentes.

En principio, el bajo crecimiento económico ejercerá presión a la baja sobre los precios. Ello es más evidente en el rubro de los servicios, dentro del índice subyacente. Sin embargo, estimamos que estos mantengan una variación superior a su promedio histórico derivado del incremento acumulado en los últimos años de los costos laborales, que no han sido acompañados por mejoras en la productividad. Por su parte, el rubro de las mercancías puede mantenerse elevado, por una baja base comparativa y por los posibles efectos de las tensiones comerciales, si bien la reversión de la depreciación cambiaria puede dar cierto alivio. Asimismo, no pueden descartarse nuevos choques en el índice no subyacente, a raíz de las tensiones geopolíticas y condiciones climáticas volátiles.

La dinámica inflacionaria sugiere en principio mayor prudencia en las decisiones de política monetaria. La inflación subyacente continúa elevada pese al bajo dinamismo económico. Además, el panorama inflacionario tampoco ha mejorado mucho y parece difícil que la variable converja a la meta de 3% en el 3T26, como pronostica Banxico. Dado todo lo anterior y que la tasa de interés actualmente se acerca a las estimaciones de su nivel neutral, juzgamos que el espacio para futuros ajustes en la tasa de interés objetivo de Banxico es casi nulo. Sin embargo, el tono laxo en la guía prospectiva que el banco central refrendó en su último comunicado, junto con los ajustes en la postura monetaria del Fed, nos hacen prever que Banxico anuncie en noviembre otro ajuste de 25 pb. en la tasa de referencia.

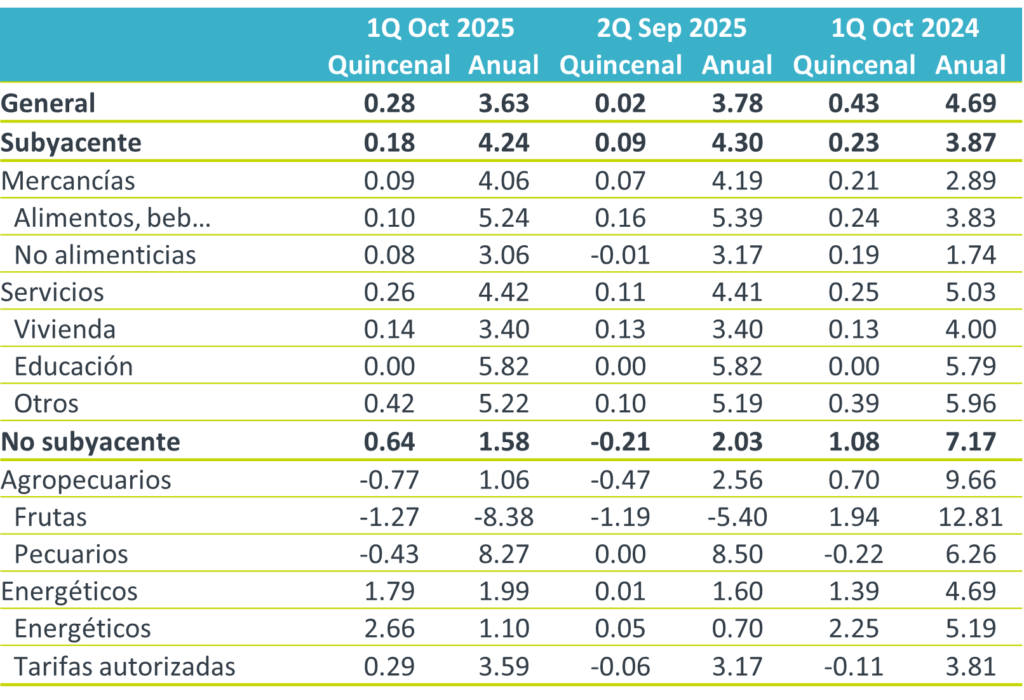

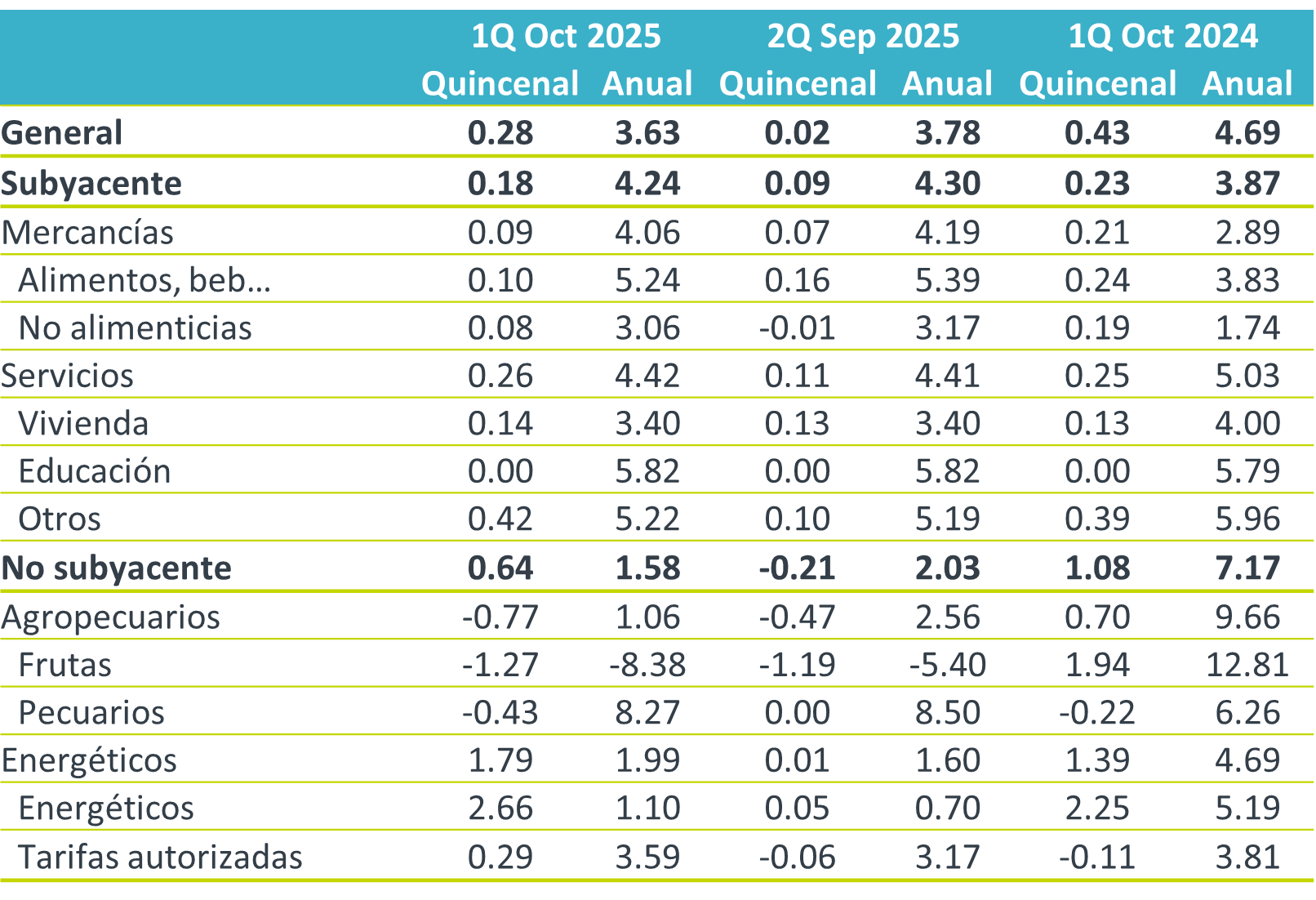

Tabla 1. Inflación por componente (var. %)

*Subyacente excluye elementos más volátiles.

Fuente: Análisis B×+ / Inegi.

Te recomendamos

ECONOTRIS: INFLACIÓN MX: 1Q Abril Supera Pronóstico

NOTICIA: Se publicó la inflación correspondiente a la primera quincena de abril. El dato arrojó una variación anual de 5.62% para el índice general,…

ECONOTRIS: INFLACIÓN MX: 1Q Marzo Mantiene Alza

NOTICIA: Se publicó la inflación correspondiente a la primera quincena de marzo. El dato arrojó una variación anual de 5.29% para el índice general,…