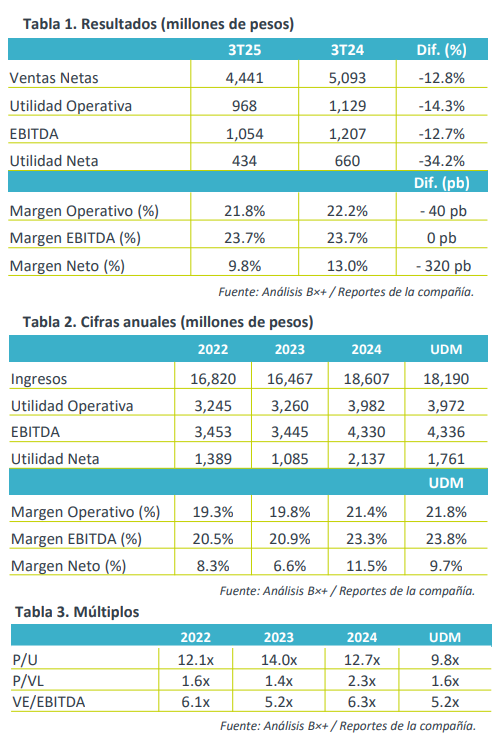

- Debajo de lo esperado. Los resultados de la Genomma Lab no superaron las expectativas del consenso, reportando contracciones en todos sus indicadores, principalmente ante la debilidad del consumo y efectos cambiarios adversos.

- Valuación. La emisora cotiza a un múltiplo P/U de 9.8x, un nivel atractivo respecto de su promedio de 5 años de 12.2x, mientras que su múltiplo VE/Ebitda se ubica en 5.2x, en línea con su promedio de 5 años de 5.7x.

Contracción en ventas. Durante el 3T25, las ventas de Genomma Lab disminuyeron 12.8% a/a, ante la desaceleración de consumo en México y a una débil temporada de verano que afectó las ventas de bebidas. Por regiones, las ventas tuvieron un trimestre negativo: México (-6.4%) y Estados Unidos (-24.3%) y Latam (-16.5%) en su comparativos anual. Por negocio, solo las ventas de Fórmula infantil aumentaron 18.1% a/a, mientras que destacó la caída de 34.4% a/a de Bebidas.

Debilidad del consumo. En México, la debilidad del consumidor, las condiciones climáticas y mayor competencia impactaron las ventas de la región; en EE.UU. Continúa la disrupción del mercado hispano, además de una débil temporada invernal; y en Latam se observó un sólido crecimiento en Brasil, Chile, Centroamérica y el clúster Andino, destacando el lanzamiento de Nikzon en Colombia y la expansión del canal tradicional.

Rentabilidad. Los costos de ventas disminuyeron 11.8% a/a, como resultado de la caída en ventas, mientras que los gastos de venta y administración disminuyeron 11.4%, por lo anterior, el margen operativo bajó 40 pb, mientras que el EBITDA permaneció estable. Por otro lado, la utilidad neta se contrajo 34.2% a/a, debido a la presión operativa (-14.3%), aunado a pérdidas cambiarias por $122.6 mdp y que contrasta con las ganancias cambiarias del 3T24, parcialmente compensado por menores impuestos a la utilidad. Así, el margen neto pasó de 13.0% a 9.8% en el trimestre.

Indicadores financieros. Genomma Lab reportó que el flujo libre de efectivo disminuyó 31.5% a/a hasta $1,814.6 mdp al cierre de septiembre, debido a la caída en la utilidad neta y un mayor capex en proyectos de crecimiento.

Reporte débil. La empresa presentó un 3T25 débil, con contracción en ventas ante la debilidad del consumo en México y afectaciones EE.UU. del mercado hispano. La empresa no presenta presiones en márgenes que generen preocupación, sin embargo, las pérdidas cambiarias impactaron el resultado neto.

Te recomendamos

Trimestral – Genomma Lab 2T24

Supera expectativas. Los resultados de la emisora fueron positivos y superó ampliamente las expectativas del consenso en cada rubro, recuperando el…

Trimestral – Genomma Lab 1T24

Desempeño defensivo. Los resultados de la emisora muestran un desempeño defensivo en el primer trimestre del año, aumentando sus márgenes y buscando…