- Utilidad supera expectativas. Coca – Colca Femsa reportó utilidades que superaron las expectativas, ya que se esperaba una contracción en el indicador, no obstante, la eficiencia operativa y resiliente desempeño en ventas permitió un favorable 3T25.

- Valuación. La emisora se encuentra en un atractivo nivel de múltiplo precio sobre utilidad en 13.8x, por debajo de su promedio de 5 años de 15.2x, lo anterior como resultado del ajuste del mercado en su precio.

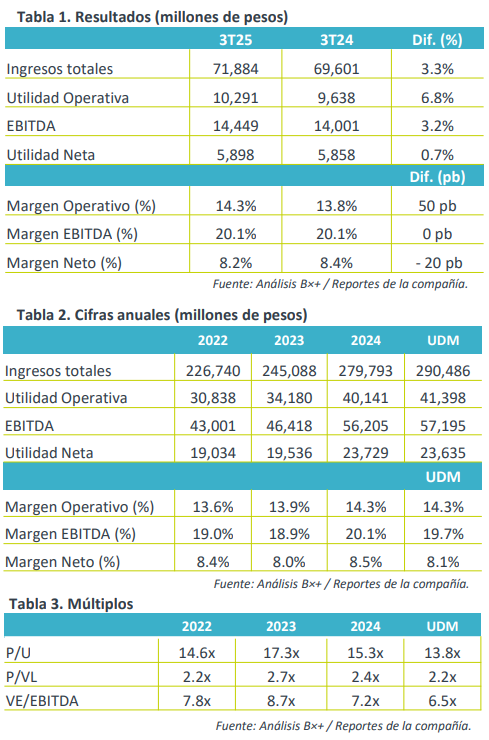

Aumento marginal en Volumen. Coca- Cola FEMSA reportó que el volumen disminuyó 0.6% a/a en el 3T25 hasta 1,041.1 millones de cajas unidad, ante una elevada base de comparación y condiciones climáticas en México que presionaron el volumen de la región. Específicamente, el volumen México y Centroamérica disminuyó 2.7% a/a mientras que en Sudamérica aumentó 2.6% a/a. Cabe mencionar que en ambas regiones el precio promedio subió 2.2% y 6.3% a/a respectivamente.

Precios compensan. Durante el 3T25, los ingresos de KOF aumentaron 3.3% a/a, respaldado por aumento de 3.7% en el precio promedio por caja unidad, que compensó la disminución en volumen durante el trimestre, pese a los efectos adversos del tipo de cambio. Excluyendo los efectos de conversión de moneda, los ingresos aumentaron 4.7% a/a.

Rentabilidad. Durante el trimestre observamos un incremento de 5.3% a/a en costo de ventas, pero una disminución marginal de 0.3% en gastos de operación, ante eficiencias en gastos como fletes y marketing, lo que permitió la expansión en 50 pb del margen operativo y un incremento de 6.8% a/a en utilidad de operación. Por su parte, el EBITDA aumentó 3.2% a/a y el margen permaneció estable, ante la disminución en amortización y otros cargos virtuales. En ese sentido, la utilidad neta incrementó marginalmente 0.7%, deteriorada por un mayor gasto financiero, mitigado por menores impuestos, pero enfrentando un mayor base de comparación.

Movimientos de capital. Al 3T25, el Capex de KOF aumentó 10.4% a/a a un total de $7,669 mdp. Al cierre del trimestre, la empresa aumentó 6.0% sus efectivos y equivalentes, mientras que la deuda neta incluyendo el efecto de coberturas aumentó 14.7%, incrementando la razón sobre EBITDA a 0.77x.

Reporte positivo. La embotelladora presentó un reporte positivo, resiliente ante la caída en volumen y elevadas bases de comparación, buscando ser más eficientes para mejorar su margen operativo y pese a mayores gastos financieros, la utilidad neta sigue al alza.

Te recomendamos

Trimestral – Coca-Cola Femsa 2T25

Debajo de las expectativas. Coca - Colca Femsa reportó por debajo de lo esperado, afectado por una elevada base de comparación y condiciones…

Trimestral – Coca-Cola Femsa 1T25

Debajo de las expectativas. Coca - Colca Femsa reportó por debajo de lo esperado, aunque aún reporta crecimiento en ventas, la disminución del…