- En línea con las expectativas. Los resultados de Femsa estuvieron por en línea con lo esperado, mostrando resiliencia en sus negocios, y ligeras presiones en márgenes, y contracción en utilidad neta, ligeramente mayor a lo estimado.

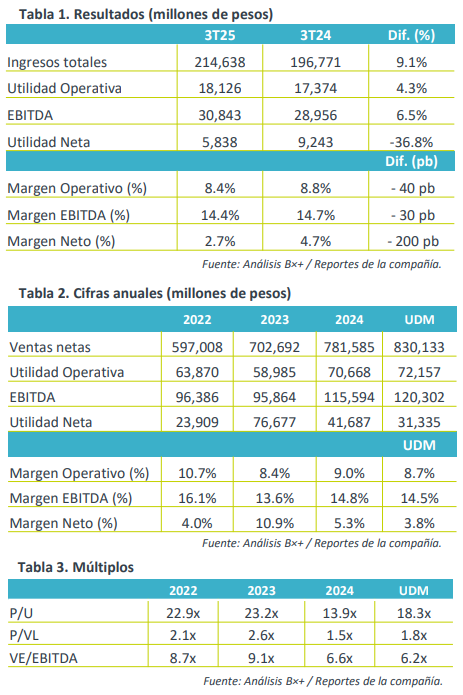

- Valuación. La emisora cotiza en un múltiplo P/U de 18.3x, aún por debajo de su promedio de 5 años de 19.6x, mientras que su múltiplo VE/Ebitda es de 6.2x, respecto de su promedio de 5 años de 7.7x.

Sólido desempeño. Durante el 3T25, los ingresos de Femsa aumentaron 9.1% a/a, apoyado por el crecimiento en todas sus líneas de negocio: Proximidad América (+9.2%), Proximidad Europa (+10.1%), Salud (+2.9%), Combustibles (+5.0%) y Coca -Cola Femsa (+3.3%). Destaca el alza de 4.9% en ticket promedio pero una baja de 3.3% en tráfico en Proximidad América y una alza de 1.7% a/a de ventas mismas tiendas, considerando un entorno de consumo débil y aún condiciones climáticas adversas en México; en Europa se benefició por tipo de cambio (+3.3% sin efecto cambiario); Salud destaca la competitividad de la marca en Colombia, Chile y Ecuador, y tipo de cambio que compensó cierres de 423 tiendas en México; y en la línea de combustibles el volumen aumentó 9.6%, el precio bajó 1.2%.

Rentabilidad. La compañía reportó un incremento de 9.8% a/a en costos de ventas, sumado a los aumentos de 1.3% y de 10.4% a/a en gastos de administración y venta respectivamente. Los cuales fueron compensados por el crecimiento en los ingresos totales, de esta forma, la utilidad operativa y EBITDA subieron 4.3% y 6.5% cada uno. Mientras que la utilidad neta se contrajo 36.8% a/a debido a una elevada base de comparación, ya que en el 3T24 se reportaron ganancias cambiarias extraordinarias, mientras que este trimestre fueron pérdidas por $1,261 mdp.

Efectivo y Deuda. La compañía terminó septiembre con una posición de efectivo de $114,046 mdp (excluyendo KOF), mientras que reporta una razón de deuda neta sobre EBITDA de 0.91x, ya que su deuda neta es de $62,957 mdp al 3T25. La inversión en activo fijo fue de $13,128 mdp, 6.1% de los ingresos totales, y un incremento de 8.2% a/a.

Reporte positivo. FEMSA presentó un reporte trimestral positivo, mostrando un sólido desempeño de todas sus líneas de negocios, que fueron resilientes a un entorno débil de consumo y sin mayor impacto por tipo de cambio, lo que permitió hacer frente a mayores costos y gastos. No obstante, las pérdidas cambiarias impactaron en la utilidad neta.

Te recomendamos

Trimestral – Fomento Económico Mexicano 1T25

Trimestre mixto. Femsa presentó un reporte trimestral mixto, con ingresos y EBITDA por debajo de las expectativas, pero superándolas en utilidad…

Trimestral – Fomento Económico Mexicano 2T24

Crecimiento de doble digito. Los principales indicadores y la mayoría de los negocios de la emisora registraron crecimientos de doble dígito en…