Perspectiva

+Prevemos que la posibilidad de que concluya el cierre del gobierno federal estadounidense impulse inicialmente al apetito por riesgo, después de la volatilidad de la semana previa, detonada por la preocupación por altas valuaciones de empresas tecnológicas y dudas sobre si el Fed volverá a bajar las tasas de interés. Avanzó en el Senado un acuerdo que busca reabrir el gobierno federal a fines de la semana, sujeto a que lo apruebe la cámara baja. La reapertura del gobierno permitiría que se vuelvan a publicar datos económicos oficiales, lo que daría más claridad sobre la salud de la economía norteamericana.

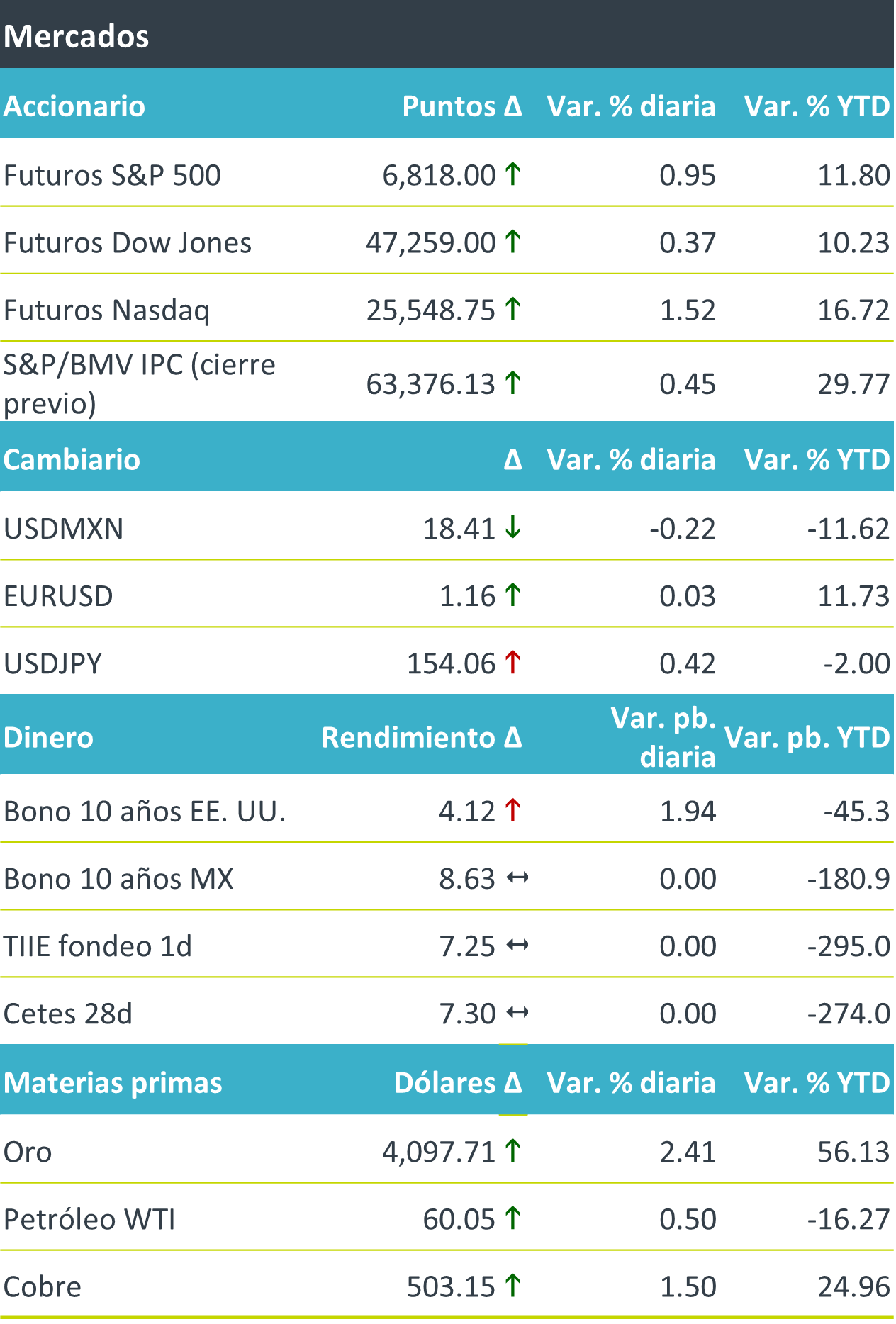

+Los futuros de los índices accionarios estadounidenses inician positivos, luego de cerrar con un balance negativo la semana pasada. Esto ante la posible reapertura del gobierno federal y al tiempo que de las 446 empresas del S&P 500 que han presentado sus cifras, el 83% superó expectativas. El rendimiento a 10 años de los bonos del tesoro extiende el alza de la semana pasada y el índice dólar (-0.1%) se debilita en el margen, reflejando una menor demanda por activos de refugio. Al interior de la canasta de las principales divisas, monedas emergentes se encuentran entre las que lideran los avances contra el dólar (rand sudafricano +0.6%, real brasileño +0.3%). Materias primas exhiben aumentos prácticamente generalizados, con el petróleo volviéndose a superar los 60 dpb por primera vez en tres jornadas.

Al detalle

+Palantir sube 3.0% después de que la semana previa cayó más de 11% en medio de la venta masiva de acciones relacionadas a inteligencia artificial.

+Acciones de aerolíneas, como United Airlines, suben aproximadamente 2.0%, impulsadas por la esperanza de que el cierre del gobierno estadounidense este llegando a su fin.

+Metsera cae 15% después de que Pfizer ganara la puja por adquirir la compañía, superando a su rival Novo Nordisk.

+OMA informó que la segunda exhibición del dividendo decretado por MXN$2,250 millones se liquidará a más tardar el 30 de noviembre.

+GAP reportó un decremento en el tráfico de pasajeros de 0.8% a/a en octubre, por una mayor afectación en el tráfico internacional.

A seguir…

Hoy, en los EE. UU., declaraciones de dos presidentes regionales del Fed. Más adelante en la semana, en los EE. UU., la inflación y las ventas al menudeo para octubre; en China, la producción industrial y las ventas al menudeo de octubre; en México, la actividad industrial a septiembre.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…