- Noticia: INEGI reveló hoy que el Indicador Global de la Actividad Económica (IGAE) se expandió durante septiembre 0.7% a/a, prácticamente en línea con lo previsto por nosotros (0.6%) y debajo de lo estimado por el consenso (1.0%); mes a mes y con cifras ajustadas, retrocedió 0.6%. El Instituto también dio a conocer que el PIB decreció 0.1%, menos a lo plasmado en la estimación oportuna (-0.2%).

- Relevante: La actividad presentó un débil cierre del 3T. Las tres ramas de la actividad perdieron tracción. Llama la atención la continua debilidad en la industria y la menor resiliencia en los servicios. Posiblemente fueron afectados por las lluvias más fuertes a lo usual.

- Implicación: La elevada incertidumbre seguirá siendo un lastre sobre la actividad. Además, la economía estadounidense exhibe señales de desaceleración. Por ello prevemos que la actividad económica en nuestro país mantenga cierta atonía al cierre del año.

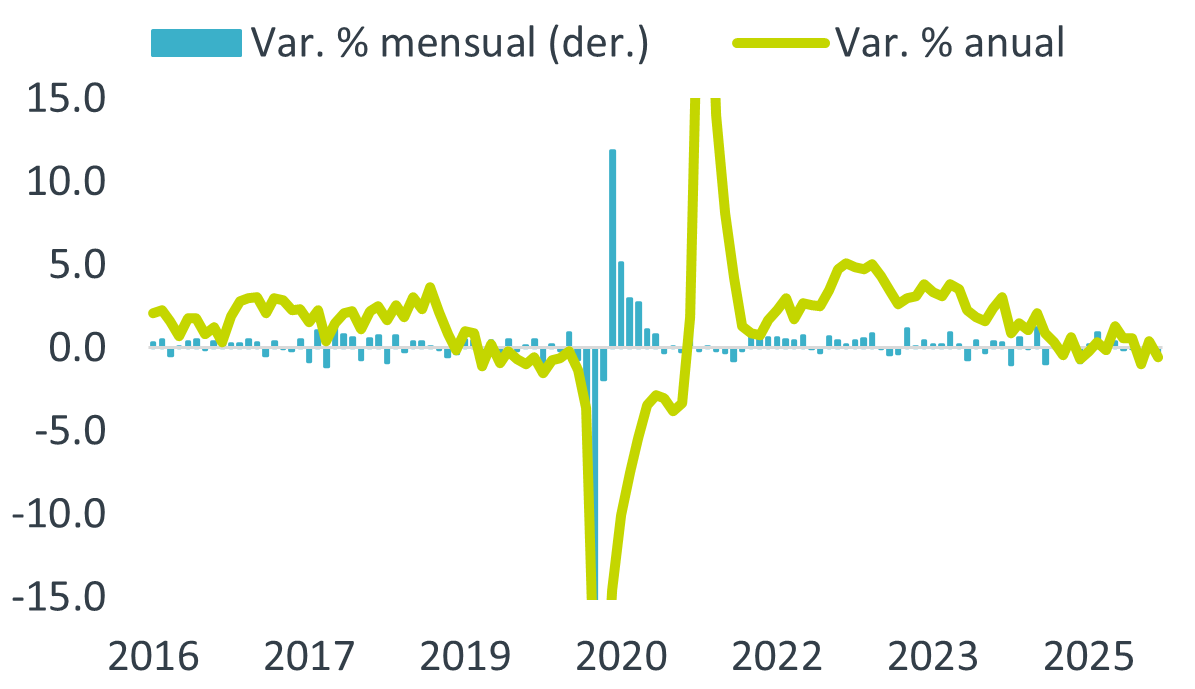

Gráfica 1. Indicador global de la actividad económica*

*Cifras ajustadas por estacionalidad.

Fuente: Análisis B×+ / INEGI.

Peor descenso mes a mes en el año

A tasa anual y con cifras originales, el IGAE presentó su primer avance en tres lecturas. Con cifras desestacionalizadas, sufrió su segunda mayor contracción interanual en el año, tras el tenue avance de agosto (0.4%). Con ello, promedió en el 3T un descenso de 0.4%. El retroceso a tasa mensual fue el peor desde diciembre pasado, llevando el promedio anualizado de los últimos tres meses a -2.5%, confirmando una débil inercia.

- Agropecuario (7.4% a/a, -4.9% m/m). Vio una corrección luego del fuete avance de agosto. Posiblemente le afectó la contracción en exportaciones y el menor dinamismo en la demanda intermedia (manufactura alimentos). Durante todo el 3T, fue la única rama que creció, promediando 4.5% a/a.

- Industria (-3.3% a/a, -0.4% m/m). Sexta caída a tasa anual y cuarta a tasa mensual. La construcción profundizó su debilidad, al tiempo que la edificación comienza a retroceder y la obra pública extiende su declive. Aunado a la debilidad en la inversión privada y pública, es probable que la construcción resintiera el efecto de las lluvias. La manufactura continuó recuperándose ligeramente del tropiezo de julio, apoyada por la exportación no automotriz. La rama industrial fue la que presentó el peor balance para el 3T: -2.7% a/a.

- Servicios (0.7% a/a, -0.5% m/m). Sufrieron su peor caída mes a mes desde diciembre 2024. Destacó el retroceso en comercio, recreativos, y alojamiento y preparación de alimentos, por la atonía en el consumo privado y las lluvias. La variación interanual promedió durante julio-septiembre un alza de solo 0.7%.

Persistirá atonía al cierre del año

Prevemos un bajo ritmo de crecimiento del PIB al cierre del año. Si bien se revertirán parte de las afectaciones por las lluvias más fuertes a lo usual, prevalece un entorno de incertidumbre y la economía estadounidense se ha enfriado. La actividad se acelerará en 2026, sujeto a la revisión del T-MEC y a que las tasas de interés reales bajen un poco más, así como derivado de los efectos de la Copa Mundial de Fútbol.

El consumo privado encuentra apoyo en el crecimiento salarial. No obstante, le limitan la baja creación de empleo, la incertidumbre económica y condiciones crediticias todavía estrechas, si bien estas se desapretarán por la baja en tasas de Banxico.

La obra pública cae ante la consolidación fiscal, que se extenderá a 2026. La incertidumbre interna y externa y las altas tasas de interés reales han afectado a la inversión privada desde el 2S24. No obstante, parte de la incertidumbre cederá una vez que se actualice el T-MEC, y Banxico ha relajado su postura monetaria.

Pese a la solidez vista en el año, el panorama para la exportación en el corto plazo se ve ensombrecido por el menor crecimiento económico en los EE. UU., y los vaivenes en la política comercial.

Te recomendamos

ECO B×+: Igae septiembre: Actividad a niveles de 2016…

Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para septiembre creció 0.9% a/a, por debajo del del 2.8% esperado por…

ECO BX+: IGAE. Ligero Rebote en Septiembre

Noticia: El INEGI publicó hoy el Indicador Global de la Actividad Económica para septiembre. La cifra tuvo una variación anual de 0.1%, por arriba…