- Noticia: El pasado miércoles 3 de diciembre, el INEGI dio a conocer el indicador del consumo privado correspondiente a septiembre de 2025, el cual creció 2.1% a/a y se mantuvo en 0.0% m/m con cifras ajustadas por efectos estacionales.

Relevante: Pese a la mejora en la comparación anual, el mensaje central es de estancamiento: a tasa mensual el consumo privado se quedó en 0.0%. Los componentes nacionales prácticamente planos respecto al mes previo, al igual que los importados. Ello, en un entorno de desempleo estable, inflación al alza, remesas a la baja y confianza del consumidor ligeramente deteriorada.

Relevante: Pese a la mejora en la comparación anual, el mensaje central es de estancamiento: a tasa mensual el consumo privado se quedó en 0.0%. Los componentes nacionales prácticamente planos respecto al mes previo, al igual que los importados. Ello, en un entorno de desempleo estable, inflación al alza, remesas a la baja y confianza del consumidor ligeramente deteriorada.- Implicación: El consumo privado encara un mercado laboral que muestra señales de enfriamiento, inflación no subyacente repuntando y remesas a la baja, a pesar de tasas de interés más bajas y un tipo de cambio apreciado en lo que va del año. En el mediano plazo, la revisión del T-MEC, los cambios en la política salarial y la reducción gradual de la jornada laboral serán determinantes

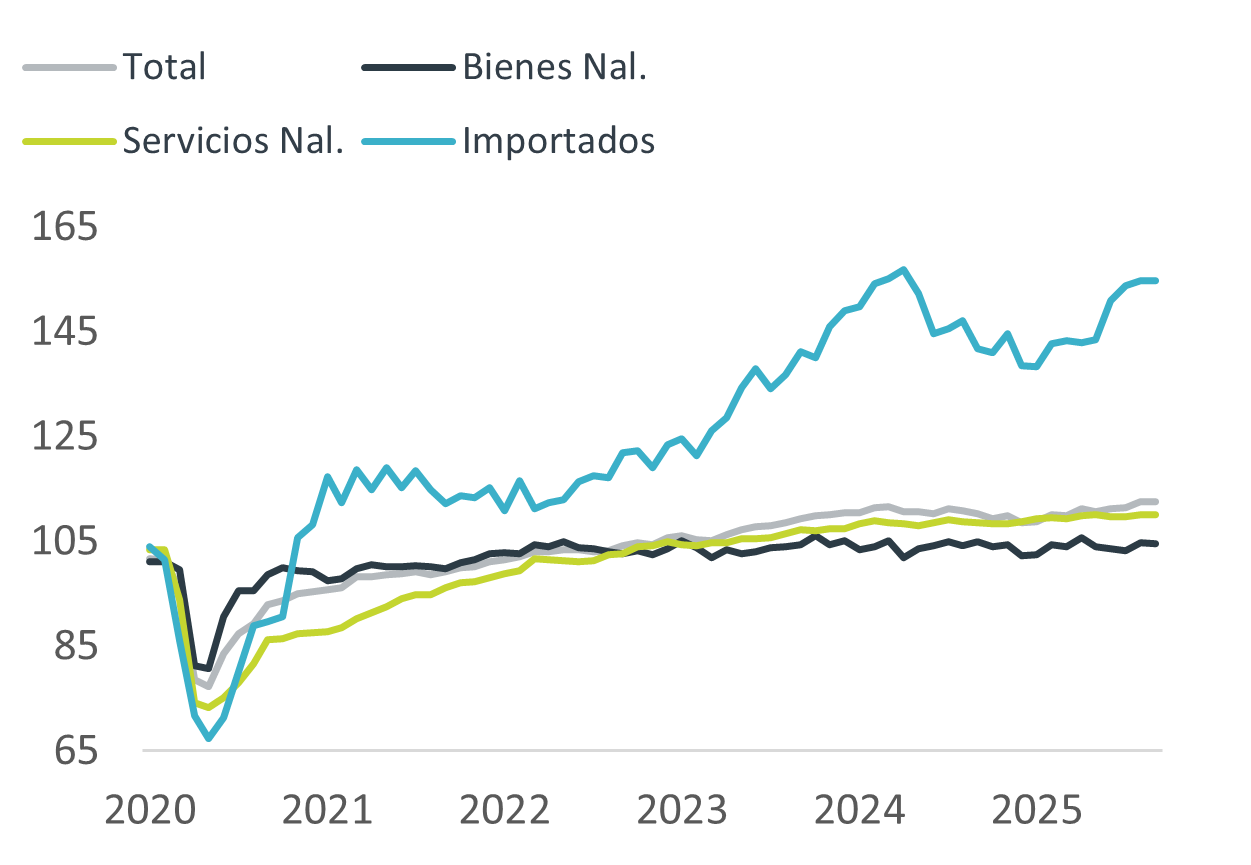

Gráfica 1. Consumo privado (índice base 2018=100)*

*Cifras ajustadas por estacionalidad. Fuente: GFB×+ / INEGI.

¿Signos vitales?

A tasa anual y con cifras ajustadas por estacionalidad, el consumo privado se aceleró de 0.9% a 2.1%, registrando su expansión anual más fuerte desde julio de 2024. Por su parte, a tasa mensual y también con cifras desestacionalizadas, después de acumular tres avances consecutivos, el indicador se estancó en 0.0%. En conjunto, los datos sugieren más un efecto favorable para el cálculo de la variación interanual -por la fácil base comparativa derivada del bajo dinamismo que presentó el indicador en la segunda parte de 2024- que un impulso renovado del consumo.

Al interior, los componentes de origen nacional mantuvieron una variación mensual nula; incluso el de bienes mostró una ligera contracción. De igual forma, el consumo de bienes importados no mostró variación en el mes; no obstante, sobresale el repunte anual de 9.1% en este segmento, atribuible a una base de comparación particularmente baja, dado que en septiembre de 2024 las importaciones registraron su segunda mayor contracción del año anterior. Asimismo, la apreciación del peso durante el periodo ha fortalecido el poder adquisitivo frente a bienes extranjeros, lo que contribuye a explicar el incremento anual observado.

Es posible que el enfriamiento del consumo esté asociado con el ligero deterioro en la confianza del consumidor, que en septiembre se ubicó en 46.5 puntos, lo que implicó una reducción mensual de 0.2 puntos. El resto de las variables asociadas al consumo mostró señales mixtas: la tasa de desempleo desestacionalizada se mantuvo en el mismo nivel de agosto, la inflación al consumidor hiló su segundo incremento consecutivo al ubicarse en 3.76% a/a y las remesas continuaron con su prolongado retroceso, al caer 2.7% a/a y acumular seis meses consecutivos de variaciones negativas.

Hacia adelante

Aunque el desempleo se mantiene en niveles bajos, hacia el 4T de 2025 el consumo privado podría seguir resentido por un mercado laboral menos favorable: la generación de empleos formales pierde tracción y la subocupación muestra un ligero deterioro. Además, el reciente repunte de la inflación no subyacente podría mermar el poder adquisitivo. A ello se suma que las remesas continúan registrando caídas, tanto en pesos como en dólares. En el lado positivo, un entorno de tasas de interés más bajas en principio puede aliviar la carga financiera de los hogares

Más delante, se prevé un contexto económico más favorable, a raíz de la revisión del TMEC y el Mundial de fútbol, que permitirá una reactivación parcial en la generación de empleos. Ello, junto con la agresiva política salarial, podría favorecer al ingreso disponible y el gasto de los hogares.

Te recomendamos

ECO B×+: Consumo privado resiliente durante septiembre…

Noticia: Esta mañana el INEGI publicó el dato del Indicador de Consumo Privado en el Mercado Interno para septiembre de 2022, el cual creció 6.1% a/a…

ECONOTRIS: Moderado Consumo Privado

El Instituto Nacional de Geografía y Estadística (INEGI) reportó que las ventas de establecimientos minoristas se incrementaron en 5.6% en el segundo…