- Noticia: Hace unos minutos, la Reserva Federal recortó el rango objetivo para la tasa de los fondos federales a 3.50-3.75%, en línea con lo previsto por nosotros y el consenso.

- Relevante: El Comité recortó de nuevo las tasas en 25 pb. ante los riesgos para el empleo. Un miembro volvió a votar por una reducción mayor; otros dos, por no ajustar las tasas. Mejoró el pronóstico para el PIB, inflación y desempleo.

- Implicación: El mayor número de miembros disidentes y una guía más flexible en el comunicado abren la posibilidad de una próxima pausa monetaria por parte del Fed. Para Banxico, la presión en la inflación subyacente, el nivel actual de la tasa objetivo y el de su diferencial contra el Fed, sugieren que el ciclo de bajas en tasas está por concluir.

- Mercados: Tras el anuncio, el rendimiento a 10 años del bono del tesoro borró casi por completo su baja inicial, tocando un máximo de 4.19%; su símil mexicano osciló entre 9.09 y 9.12%. El índice dólar amplió sus pérdidas (-0.5%). El USDMXN inicialmente bajó a $18.17.

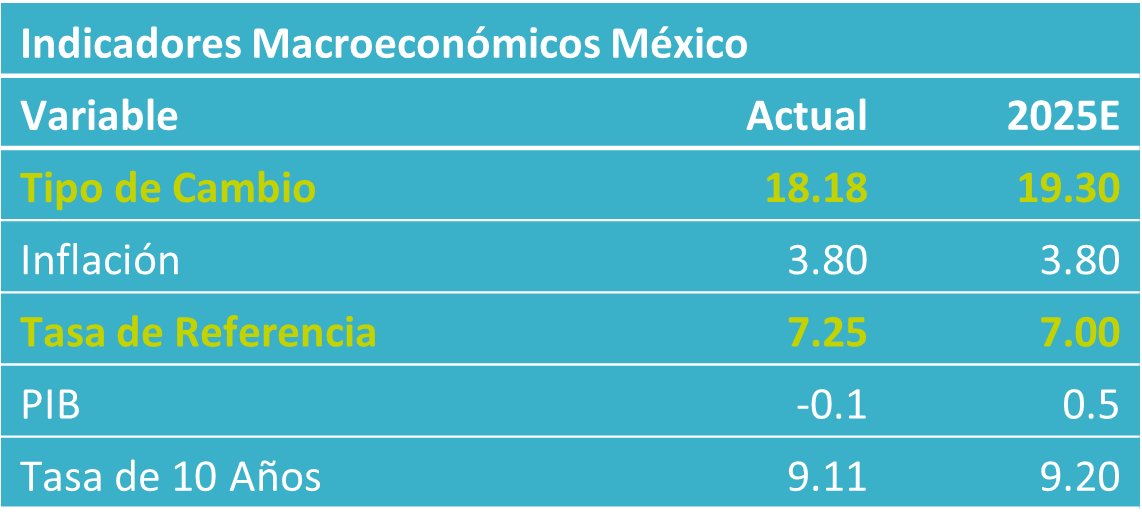

Gráfica 1. Mediana de proyección tasa objetivo, FOMC (%)

Fuente: Análisis B×+ / Fed.

Marco macroeconómico marginalmente más favorable

El texto reiteró que “indicadores disponibles” (aludiendo al rezago en la publicación de datos económicos por el cierre del gobierno federal) mostraron que la actividad creció a un ritmo “moderado”. Se volvió a hablar de la desaceleración en el empleo y aumentos en la tasa de desempleo, pero sin matizar que esta se mantenía relativamente baja, como en otras veces. De nuevo, el Comité juzgó que la inflación aumentó en el año y está “algo elevada”. Del marco macroeconómico, destacó la ligera mejora en la previsión para el PIB, la tasa de desocupación y la inflación.

El texto mantuvo que el panorama es incierto y volvió a reflejar preocupación por la salud del mercado laboral. Especificó que los riesgos para el empleo “se elevaron en meses recientes”.

Votación más dividida que la de octubre; guía más flexible

El Comité rebajó por tercera ocasión consecutiva el rango objetivo del rendimiento de los fondos federales en 25 pb., llevándola a mínimos desde finales de 2022. La decisión fue de nuevo dividida. Por un lado, el gobernador S. Miran volvió a apoyar un recorte de 50 pb. Por el otro, dos presidentes regionales votaron por mantener el objetivo de los fondos federales, uno más que en octubre. Otra novedad fue que el Comité señaló que iniciará compras de bonos del tesoro de corto plazo para sostener un amplio nivel en la oferta de reservas.

El Comité adelantó que revisará cuidadosamente los datos, el panorama y el balance de riesgos “al considerar la magnitud y temporalidad de ajustes adicionales” en tasas de interés, un tono más ambiguo al anterior (“… al considerar ajustes adicionales …”). La mediana de proyecciones sobre el nivel adecuado para las tasas de interés fue similar al presentado en septiembre, sugiriendo solo un recorte de 25 pb. en todo 2026.

¿Cerca de una pausa?

La división al interior del Comité refleja la mayor preocupación por la renuencia en la inflación, si bien el enfriamiento en el empleo parece ser todavía predominante. Por ello, y en línea con el ligero cambio en la guía prospectiva presentada hoy, juzgamos que aumentó la probabilidad de una próxima pausa monetaria.

En México, la inflación subyacente continúa renuente y encima del 4% a/a pese al bajo dinamismo económico. Su panorama todavía es incierto. Al mismo tiempo, Banxico ha llevado la tasa de referencia a su nivel neutral, y en su más reciente guía prospectiva sugirió que considerará otro recorte en la tasa de referencia, ya sin referir una serie de ajustes. Ello, aunado a una posible pausa por parte del Fed, nos hace considerar que el actual ciclo de recortes en la tasa objetivo de Banxico está próximo a finalizar.

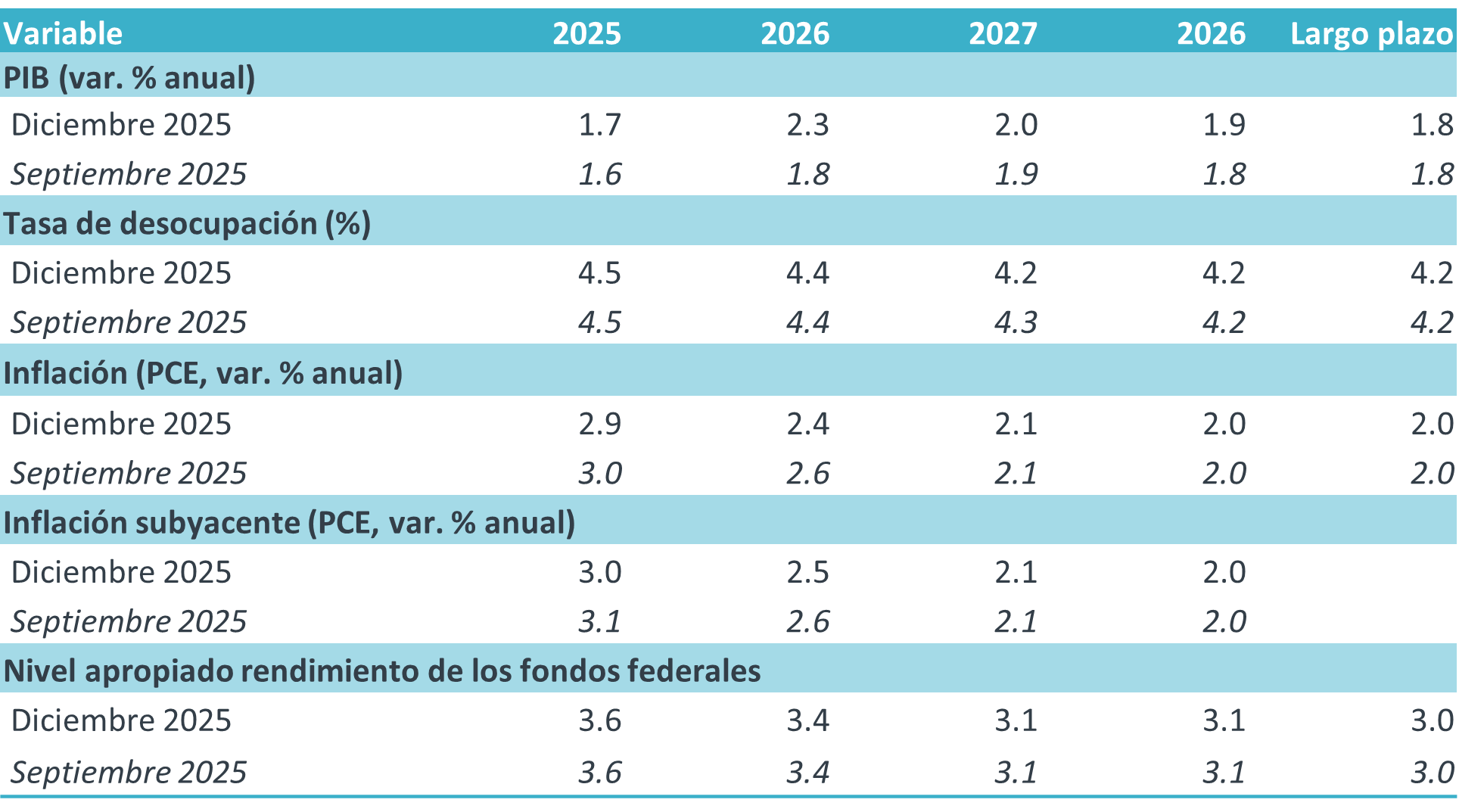

Tabla 1. Pronósticos macroeconómicos FOMC (mediana)

Fuente: Análisis B×+ / Fed.

Te recomendamos

ECO B×+: Anuncio Fed: Panorama más incierto y complicado

Noticia: Hace unos minutos, la Reserva Federal mantuvo el rango del objetivo de los fondos federales en 4.25-4.50%, en línea con lo previsto por…

ECO B×+: Anuncio Fed: Bajó el ritmo en noviembre…

Noticia: Hace unos minutos, la Reserva Federal redujo en 25 pb. el rango del objetivo de los fondos federales, a 4.50- 4.75%, en línea con lo…