Del suspenso de 2025 a la acción moderada en 2026

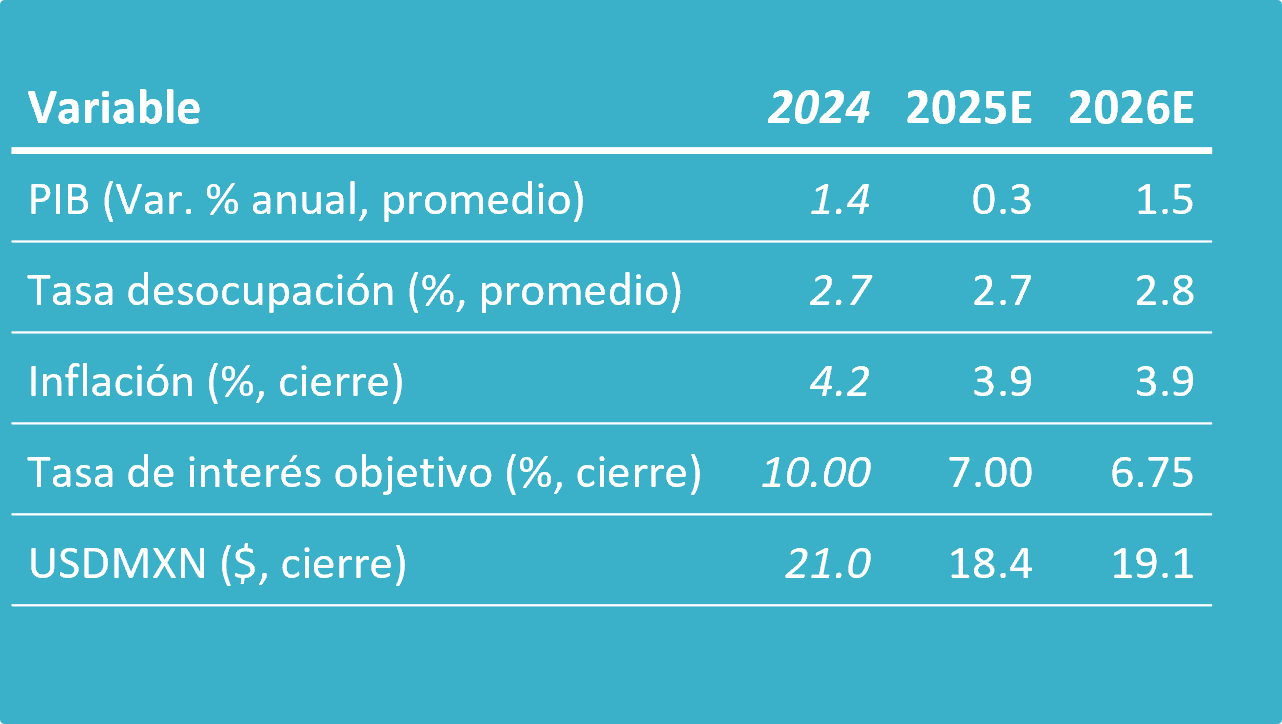

Este año no fue recesivo para la economía mexicana, como -a diferencia de nosotros- auguraban algunos institutos internacionales, pero sí de un crecimiento económico casi nulo. Estimamos que el PIB habría crecido 0.3%.

La revisión del T-MEC y el mundial de fútbol nos tendrán al filo del asiento y producirán un sinnúmero de emociones.

Más allá de lo emotivo, prevemos que ambos fenómenos tendrán implicaciones económicas favorables para el país. La revisión del T-MEC destrabará algunos proyectos de inversión en el país. Por su parte, la competición de fútbol producirá una derrama económica, especialmente en el sector de los servicios (transporte, alimentos y hospedaje, recreativos, comercio, etc.).

La reactivación parcial en la inversión permitirá una mayor generación de empleos a la de este año, lo que, aunado al crecimiento en salarios, apoyará al consumo privado.

Por otro lado, el repunte en la inversión y el crecimiento económico será limitado. Esto, conforme persisten algunos de los elementos (zombies) que les frenaron el año pasado, tales como la incertidumbre por los cambios institucionales en el país y una política fiscal restrictiva.

Tomando lo anterior en consideración, pronosticamos un crecimiento real del PIB en 2026 de 1.5%. Si bien, esta tasa de expansión es más alentadora a la de la precuela de 2025, sigue siendo relativamente baja.

PIB (var. % anual real)

Análisis B×+ / INEGI.

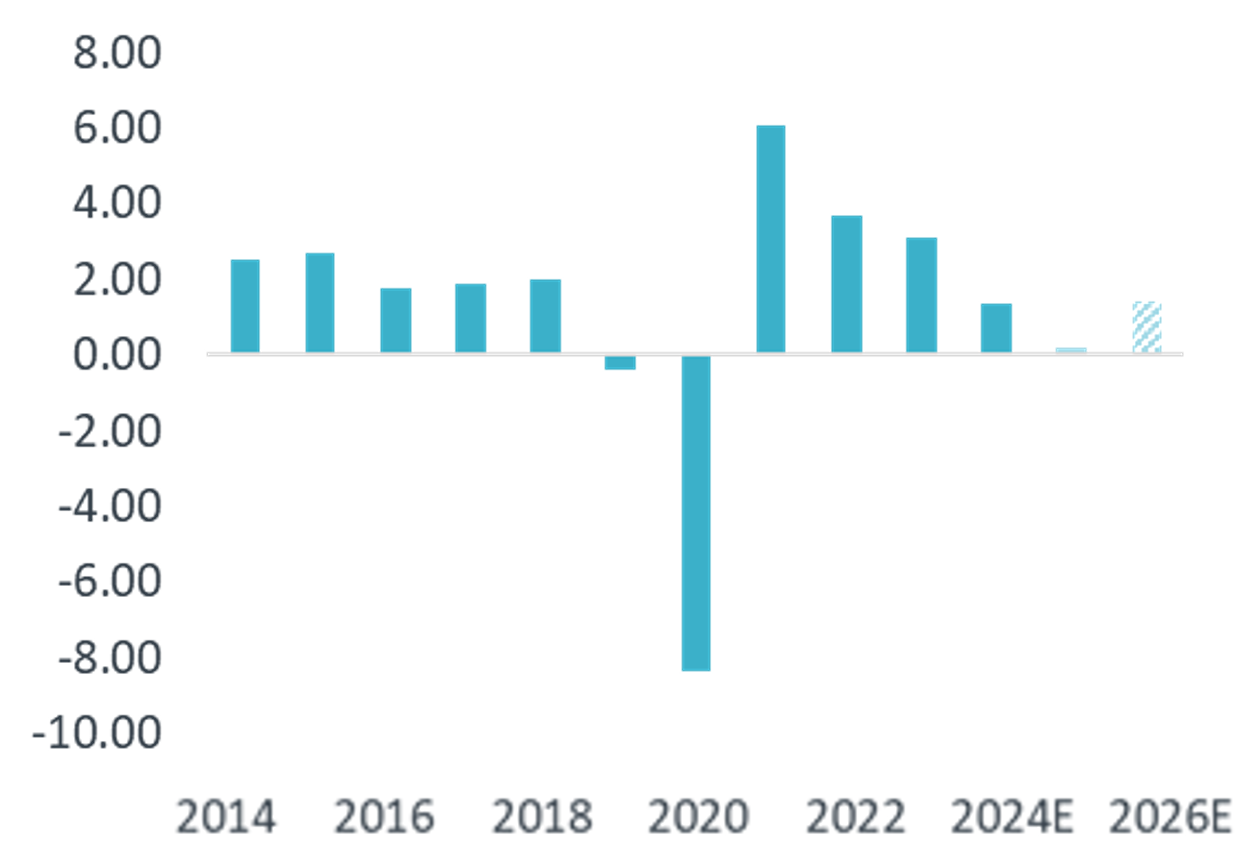

Inflación y Banxico: Una historia que no llega a su final

La dinámica entre Banxico y la inflación se asemeja más a la de Víctor Frankenstein y la Criatura que ilustra Guillermo del Toro en su película, que a la de la novela original de Mary Shelley. Como en la película, la criatura y la inflación parecen ser incapaces de morir, pese a los esfuerzos de Víctor Frankenstein y Banxico, respectivamente.

Diversos elementos evitarán que la inflación se acerque a la meta de Banxico (3%). Ellos van desde choques de un orden más transitorio, hasta el mayor crecimiento económico y las presión salarial. Este entorno implica muy poco margen para que Banxico siga ajustando su postura monetaria.

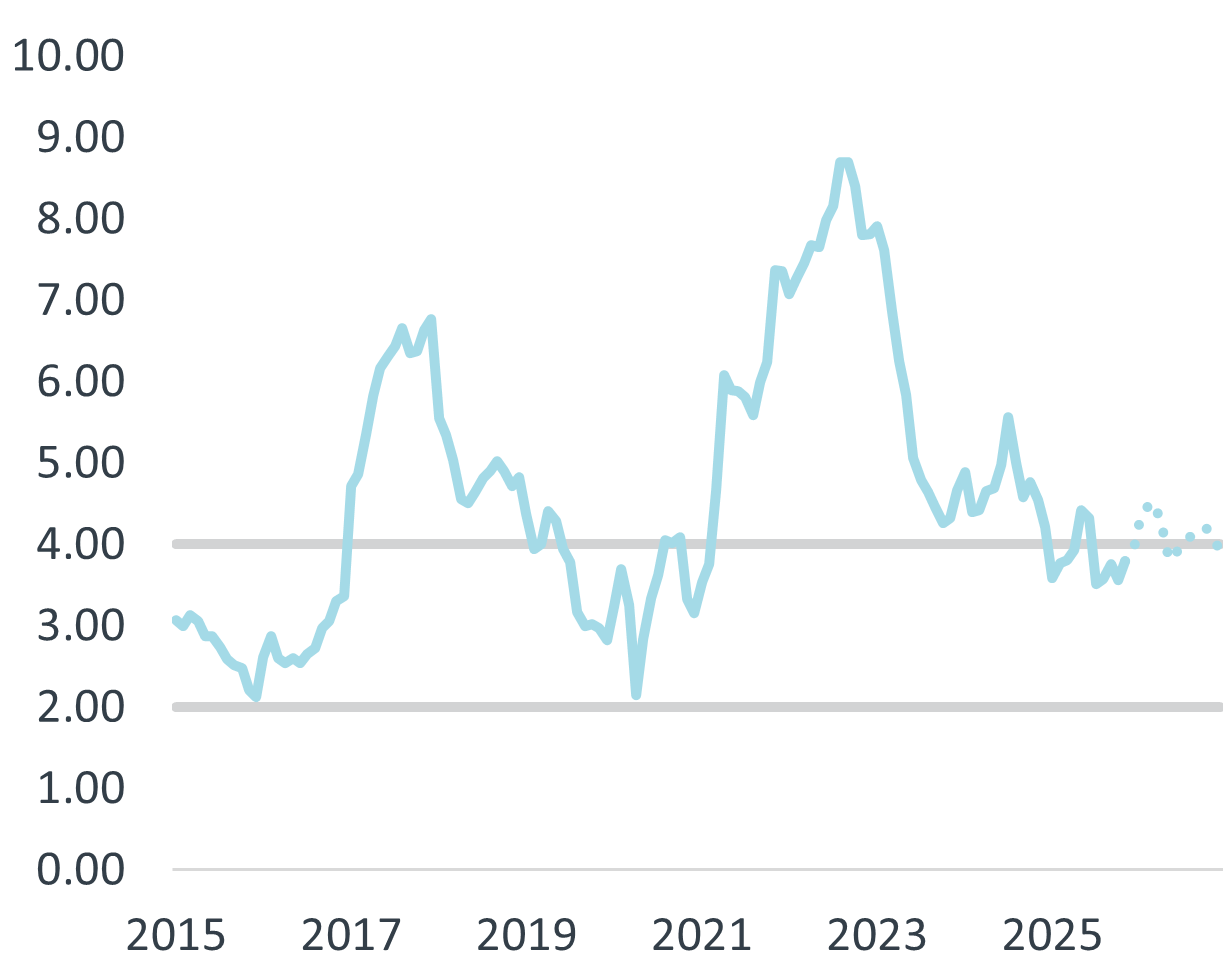

Inflación al consumidor y tasas de interés

Fuente: Análisis B×+ / INEGI / Banxico.

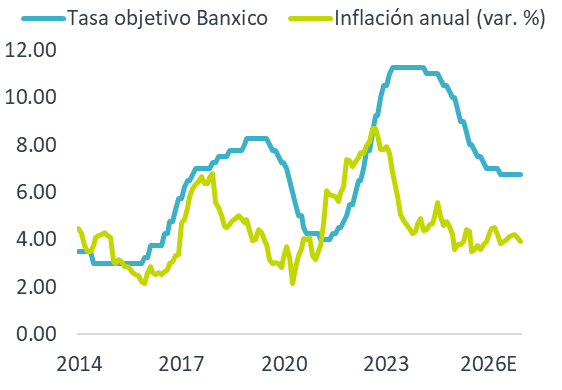

El “súper peso” sin encontrar su kriptonita

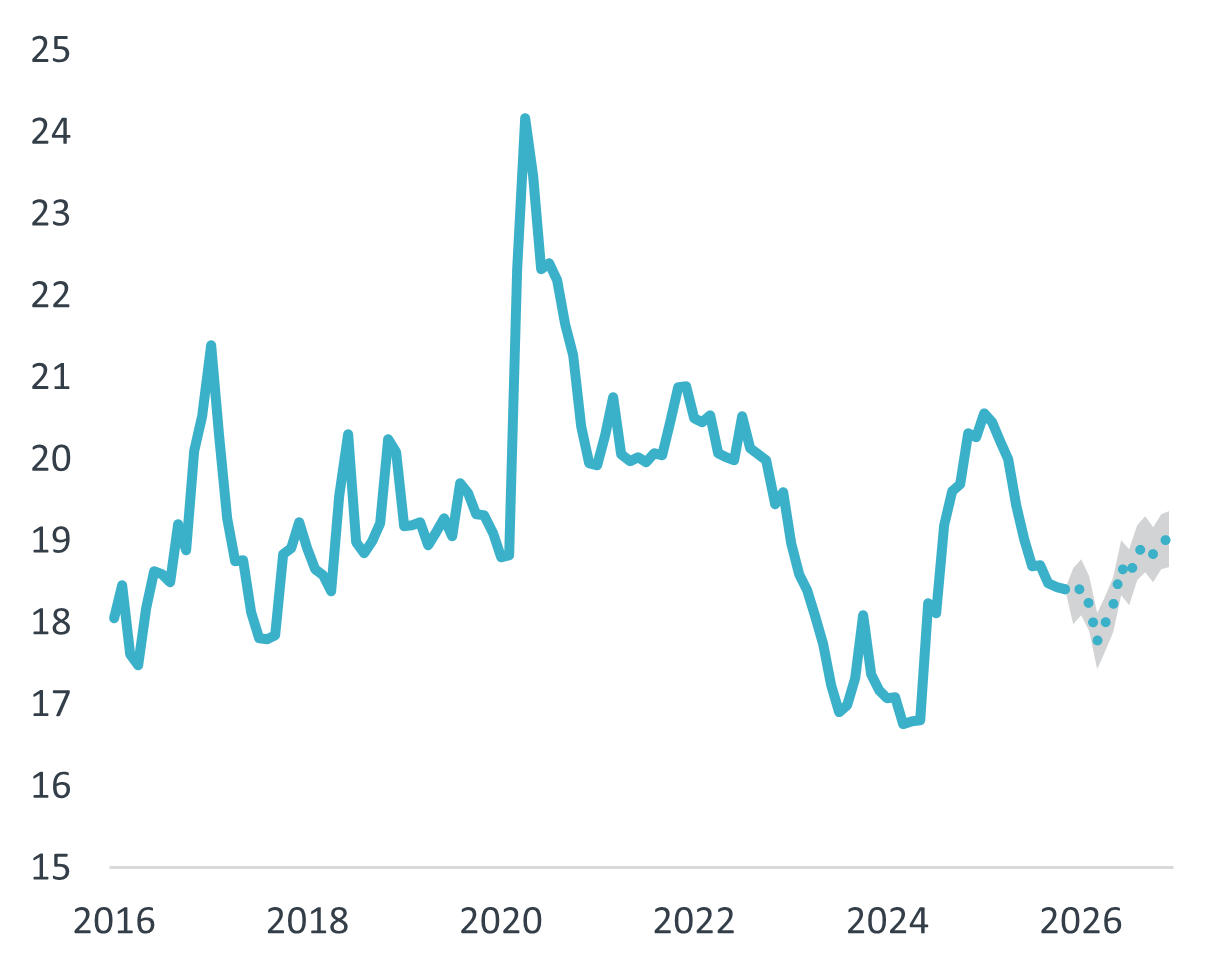

Asumiendo que las condiciones macroeconómicas del país se mantendrán resilientes, un bajo diferencial de tasas Banxico-Fed, cierta volatilidad durante la renegociación del T-MEC y otros elementos, estimamos que el tipo de cambio cierre el próximo año entre $18.8 y $19.4.

La película de 2026: Traerá un poco menos de terror y algo más de acción

Como era previsto, este año la actividad económica habría presentado un crecimiento apenas marginal. Esto en un contexto de incertidumbre interna y externa y producto de una política fiscal restrictiva. Decidimos ajustar ligeramente a la baja nuestra previsión de crecimiento del PIB a 0.3% desde el 0.5% proyectado inicialmente, al incorporar la mayor debilidad a la esperada durante el 3T.

PIB a precios corrientes

Fuente: Análisis B×+ / INEGI.

Estimamos una modesta aceleración en el crecimiento del PIB para 2026, el cual ascendería a 1.5% (1.2 – 1.8%). Ello estará sustentado en la menor incertidumbre comercial, tasas de interés reales ligeramente inferiores, un crecimiento económico en los EE. UU. cercano al 2% y la derrama asociada a la celebración de la Copa Mundial de Fútbol.

Se asume un contexto parcialmente más favorable para la inversión. Primero, se parte del supuesto de que la actualización del T-MEC será favorable y tendrá lugar en la primera mitad del año, lo que permitirá que se reactiven algunos proyectos relacionados con el proceso de integración industrial en Norteamérica. En segunda instancia, se contará con tasas de interés reales inferiores a las de años pasados, ofreciendo más viabilidad financiera a diversos proyectos.

La ligera mejora en la inversión se traducirá en una mayor generación de puestos de trabajo. El crecimiento en el empleo, al ser acompañado por aumentos en salarios por encima de la inflación, soportará a la confianza y al gasto de los hogares. Adicionalmente, es posible que el relajamiento monetario por parte de Banxico implique condiciones de acceso al crédito menos estrechas en el margen.

En el frente externo, el panorama para el corto plazo se ve ensombrecido por la reciente desaceleración económica en los EE. UU. y los vaivenes en la política comercial. No obstante, se prevé que la economía estadounidense se revitalice ya entrado el año, conforme se vayan materializando los efectos de las bajas en tasas de interés por parte del Fed y los recortes en impuestos, y en la medida en la que se resuelvan las disputas comerciales. Asimismo, es probable que se mantenga el impulso por las inversiones en la inteligencia artificial. De esta manera, prevemos que la mejora en la actividad económica en los EE. UU. y la renovación del T-MEC mantengan a flote a las exportaciones mexicanas en el agregado de 2026.

Aunque el próximo año se observará una relativa mejora respecto al del presente, la tasa de crecimiento real del PIB será modesta, quedando debajo de su promedio histórico (1994-2024) de 1.9%. De forma particular, pesarán sobre el crecimiento económico: la restricción en el gasto público para lograr las metas de consolidación fiscal; la latencia de la incertidumbre generada por los cambios en el marco institucional en el país, que limitará el regreso esperado en la inversión, especialmente en sectores no protegidos por el T-MEC; y, una inflación renuente a bajar.

Franken-flation: El monstruo que no puede morir

La tasa de crecimiento interanual de la inflación se mantendrá elevada, alrededor del 4%. Se prevé que los ajustes al impuesto especial sobre producción y servicios (IEPS) más marcados a lo visto en otros años y el incremento en los aranceles a los países con los que no se tiene un tratado de libre comercio generen una repunte inflacionario al arranque de 2026. Asimismo, a mediados de año otros tendrían un efecto temporal sobre los precios, concretamente la celebración de la Copa Mundial de Fútbol. Si bien en principio los elementos señalados son de carácter temporal, la inflación se mantendrá elevada derivado de factores de otra naturaleza, como un mayor crecimiento económico y el acumulado aumento en costos laborales.

Los retos descritos sobre el panorama inflacionario y el nivel actual de la tasa de interés objetivo implican un estrecho margen de maniobra para la política monetaria. Consideramos poco probable que se materialice el pronóstico de Banxico, en el sentido de que la inflación convergerá en la meta de 3% a partir del 3T26. Así, al tiempo que se pospone la convergencia esperada de la inflación hacia la meta, prevemos que el Instituto realice una pausa en el ciclo de bajas en la tasa de interés al arranque del año. Por otro lado, dado el perfil de la mayoría de la Junta de Gobierno, no descartamos que la tasa referencial sufra un ligero ajuste para consolidarse en terreno neutral, especialmente si efectivamente se diluye el choque inflacionario previsto para el 1T26. Así, estimamos que la tasa de política monetaria cierre entre 6.75 y 7.00%.

Inflación al consumidor (var. % anual)

Fuente: Análisis B×+ / INEGI.

¿Otra secuela del “súper peso”?

El tipo de cambio volvió a exhibir un desempeño más favorable a lo previsto, reflejo en buena medida de los fundamentales macroeconómicos del país y de un proceso generalizado de “desdolarización” en mercados financieros.

Para el siguiente año prevemos que México mantenga un marco macroeconómico relativamente resiliente. Si bien existen ciertas dudas sobre el estado de derecho del país y el logro de las metas fiscales, el nivel de endeudamiento del gobierno federal es congruente con los países con calificación crediticia similar y se seguirá contando con una posición externa robusta.

Por otro lado, aunque se ampliaría un poco, el diferencial de tasas Banxico-Fed continuará debajo del promedio histórico, de cara a un entorno económico incierto y al inicio de la negociación del T-MEC.

Incorporando lo anterior y los diferenciales de inflación MX-EE. UU., proyectamos que el USDMXN concluya 2026 entre $18.8 y $19.4.

Tipo de cambio USD/MXN ($)

Fuente: Análisis B×+ / Banxico.

Te recomendamos

ECO BX+: Reporte Banxico: Menos crecimiento, más inflación…

Noticia: Hace unos momentos, Banxico publicó el Reporte Trimestral de Inflación al 4T19. Documento que plasma la perspectiva de la economía global y…

ECONOTRIS: EUA: Inflación con Sólido Inicio de Año

NOTICIA: En EUA, la inflación general durante enero registró un crecimiento anual de 2.5% y una aceleración de 0.6% respecto al mes inmediato…